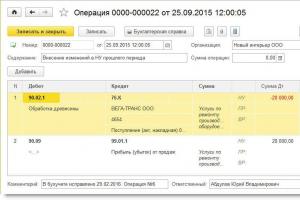

Inwentaryzacja płatności instytucji budżetowych. Pomoc przy akcie inwentaryzacji rozliczeń z odbiorcami, dostawcami oraz innymi dłużnikami i wierzycielami Sporządzanie aktów uzgadniania rozliczeń

Kup (Sprzedaj) ®

Dokument przeznaczony jest do przeprowadzenia inwentaryzacji rozliczeń z kontrahentami.

Formularze do druku

Celem inwentarza rozliczeń z odbiorcami, dostawcami, innymi dłużnikami i wierzycielami jest weryfikacja zasadności kwot wykazanych w rachunkach księgowych.

Podczas wprowadzania dokumentu Inwentaryzacja rozliczeń z kontrahentami zakładki są wypełnione:

- Należności

- Rachunki płatne

- Rachunki rozliczeniowe

- Dodatkowo

Na zakładkę Należności informacja o wynikach inwentaryzacji należności jest wypełniana:

- Całkowity- łączna kwota należności Kontrahent.

- Potwierdzony - potwierdzona kwota należności Kontrahent

- Nie potwierdzone - kwotę należności, które Kontrahent

- Między innymi upłynął termin przedawnienia - kwotę należności przeterminowanych, dla których upłynął termin przedawnienia. Określane ręcznie.

Kontrahent- dłużnik.

Rachunek rozliczeniowy - rachunek należności.

Kwoty należności uzupełniane są automatycznie za pomocą przycisku Wypełnij — wypełnij należności

Na zakładkę Rachunki płatne informacja o wynikach inwentaryzacji zobowiązań jest wypełniana:

- Całkowity- łączna kwota zobowiązań Kontrahent.

- Potwierdzony - potwierdzona kwota zobowiązań Kontrahent. Domyślnie każde zadłużenie uważa się za potwierdzone.

- Nie potwierdzone - kwotę zobowiązań do zapłaty, która Kontrahent nie potwierdzone. Określane ręcznie.

- Między innymi upłynął termin przedawnienia - kwotę zaległych zobowiązań, dla których upłynął termin przedawnienia. Określane ręcznie.

Kontrahent- wierzyciel.

Rachunek rozliczeniowy - rachunek zobowiązań.

Kwoty zobowiązań uzupełniane są automatycznie za pomocą przycisku Wypełnij — wypełnij zobowiązania. W przypadku automatycznego wypełnienia, całe zadłużenie uważa się za potwierdzone przez kontrahentów.

Na zakładkę Rachunki rozliczeniowe wskazana jest lista rachunków księgowych, dla których przeprowadzana jest inwentaryzacja rozliczeń. Domyślnie lista jest wypełniona wszystkimi rachunkami do rozliczeń z kontrahentami.

Na zakładkę Dodatkowo wskazane są szczegóły zlecenia przeprowadzenia inwentaryzacji obliczeń oraz skład prowizji za inwentaryzację.

Dokument Inwentaryzacja rozliczeń z kontrahentami nie znajduje odzwierciedlenia w rachunkowości i rachunkowości podatkowej, jednakże na podstawie wyników inwentaryzacji możliwe jest dokonanie transakcji umorzenia wierzytelności, dla których upłynął termin przedawnienia. Aby umorzyć dług, należy skorzystać z dokumentu Korekta zadłużenia.

| Formularze do druku |

Dla dokumentu Inwentaryzacja rozliczeń z kontrahentami Dostępne są następujące drukowane formularze:

INV-17 (ustawa o inwentarzu obliczeniowym)

INV-22 (Nakaz przeprowadzenia inwentaryzacji)

Ta sekcja odzwierciedla pewne cechy rachunkowości i rachunkowości podatkowej rozliczeń z kontrahentami - nabywcami, dostawcami itp.

Rozliczanie rozliczeń z kontrahentami według rodzaju umowy

Standardowa konfiguracja zapewnia możliwość grupowania informacji o rozliczeniach z kontrahentami w grupy umów powiązane z określonym rodzajem. Cecha ta umożliwia uzyskanie informacji o należnościach i zobowiązaniach w odniesieniu do poszczególnych rodzajów działalności, działów, menadżerów itp.

Aby przypisać kontrakt do określonego typu w katalogu „Traktaty” zapewnione są specjalne rekwizyty "Rodzaj kontraktu". Wykaz rodzajów umów prowadzony jest w katalogu „Rodzaje umów”(menu „Katalogi › Rodzaje umów”). Zaleca się jego wypełnienie przy pierwszym wypełnianiu katalogów, przed wprowadzeniem sald początkowych.

Analizę należności i zobowiązań organizacji według rodzaju umowy przeprowadza się podczas inwentaryzacji rozliczeń z klientami i dostawcami.

Inwentaryzacja rozliczeń z odbiorcami i dostawcami

Specjalistyczny raport przeznaczony jest do przeprowadzenia inwentaryzacji obliczeń „Inwentaryzacja rozliczeń z kontrahentami”(menu „Raporty › Specjalistyczne › Inwentaryzacja rozliczeń z kontrahentami”). Wyniki inwentaryzacji rozliczeń z odbiorcami, dostawcami oraz innymi dłużnikami i wierzycielami sporządzane są według ujednoliconego formularza INV-17.

Istnieją dwie możliwości wygenerowania raportu:

- Uzyskanie ujednoliconego formularza INV-17;

- Przeprowadzanie analiz zadłużenia dla poszczególnych typów umów.

Pole wyboru służy do wybrania konkretnej opcji w oknie dialogowym raportu. Jeżeli checkbox jest zaznaczony, w raporcie będą wyświetlane dane dotyczące bieżących należności i zobowiązań organizacji.

Po naciśnięciu przycisku "Wypełnić" tabele na zakładkach „Należności” I „Rachunki do zapłaty” są automatycznie uzupełniane danymi, które można następnie dostosować.

Po automatycznym wypełnieniu dług w tabeli jest wykazywany albo jako potwierdzony, albo jako przedawniony. O tym, że doszło do przedawnienia długu, decyduje się na podstawie szczegółów umowy „Termin wymagalności zobowiązania”(Od dnia, w którym dług musi zostać spłacony, muszą minąć 3 lata). Liczyć "Nie potwierdzone" nie jest wypełniany automatycznie; należy go wypełnić ręcznie.

Wypełnioną tabelę można posortować według dowolnej kolumny. W tym celu należy ustawić kursor na jednej z komórek kolumny, według której chcemy sortować i kliknąć na jeden z dwóch przycisków sortowania znajdujących się nad tabelą. Jeden przycisk służy do sortowania w kolejności rosnącej, drugi w kolejności malejącej.

Po dokonaniu niezbędnych regulacji naciśnij przycisk "Foka" i otrzymaj raport na formularzu INV-17.

Jeśli pole wyboru „Użyj ujednoliconego formularza INV-17” usunięte, a następnie zakładki „Należności” I „Rachunki do zapłaty” stać się niewidocznym, i na zakładce „Opcje” dodano dodatkowe pola w celu określenia wartości selekcji i grupowania danych.

W rekwizytach "Rodzaj kontraktu" Można określić jeden konkretny rodzaj umowy, w ramach której wybrane zostanie zadłużenie kontrahentów ujęte w raporcie.

Jeśli chcesz wyświetlić w raporcie informację o zadłużeniu konkretnego kontrahenta, musisz w szczegółach wybrać tego kontrahenta „Kontrahent”.

Lista rachunków, dla których możliwa jest analiza zadłużenia kontrahentów, wskazana jest na liście „Konta, dla których przeprowadzana jest inwentaryzacja”. Aby rachunek brał udział w tworzeniu raportów należy go zaznaczyć na liście rachunków.

Aby pogrupować informacje w raporcie, należy skorzystać z listy „Opcje możliwego grupowania informacji”.

Organizacje okresowo przeprowadzają inwentaryzacje. Są potrzebne w celu uzyskania aktualnych sald danego produktu. Inwentaryzacja umożliwia także porównanie danych rzeczywistych z danymi księgowymi w programie.

Zdarzają się przypadki, gdy takie uzgodnienie sald umożliwia identyfikację kradzieży wśród osób odpowiedzialnych finansowo.

Po przeprowadzeniu inwentaryzacji w 1C 8.3 niedobór można odpisać, a nadwyżkę. Dla całej tej sekwencji działań i jej odzwierciedlenia w rachunkowości istnieją specjalne dokumenty, których wypełnienie rozważymy dalej.

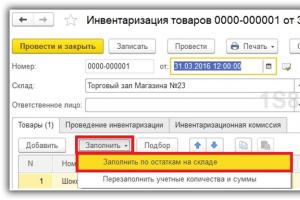

Zacznijmy od samego inwentarza. Aby to zrobić, użyj dokumentu o tej samej nazwie w sekcji „Magazyn” programu.

Wypełnienie dokumentu jest dość proste. Przede wszystkim wskażemy wszystkie niezbędne szczegóły nagłówka.

Załóżmy, że w dniu 31 marca 2016 roku w magazynie detalicznym sklepu nr 23 przeprowadzono inwentaryzację. Nie musisz tak jak my wskazywać osoby odpowiedzialnej, ale jeśli to konieczne, wypełnij ją.

Dla wygody uzupełniania listy towarów można skorzystać z pozycji „Wypełnij według sald magazynowych” z menu „Wypełnij”, jak pokazano na obrazku poniżej. W każdym przypadku część tabelaryczną możesz wypełnić ręcznie, jeśli np. podczas kontroli stanu magazynowego zostanie znaleziony produkt, którego w ogóle nie ma na magazynie.

Nie skomplikowaliśmy przykładu i zastosowaliśmy jedynie automatyczne uzupełnianie. Program „znalazł” w magazynie jedynie 127 sztuk czekolady 95%. Załóżmy, że liczba ta nie pokrywa się z rzeczywistością i brakuje nam siedmiu płytek.

W rubryce „Fakty” dodamy, że tak naprawdę w magazynie znajduje się jedynie 120 sztuk czekolady 95%. Teraz w części tabelarycznej automatycznie przeprowadzono pewne przeliczenia.

W kolumnie „Odchylenie” wyświetlana jest wielkość „-7”, która jest podświetlona na czerwono. Ten kolor oznacza brak towaru. Ponadto, w zależności od ilości uwzględnionej w programie i ilości rzeczywistej, obliczono odpowiednie ilości towaru z uwzględnieniem ceny.

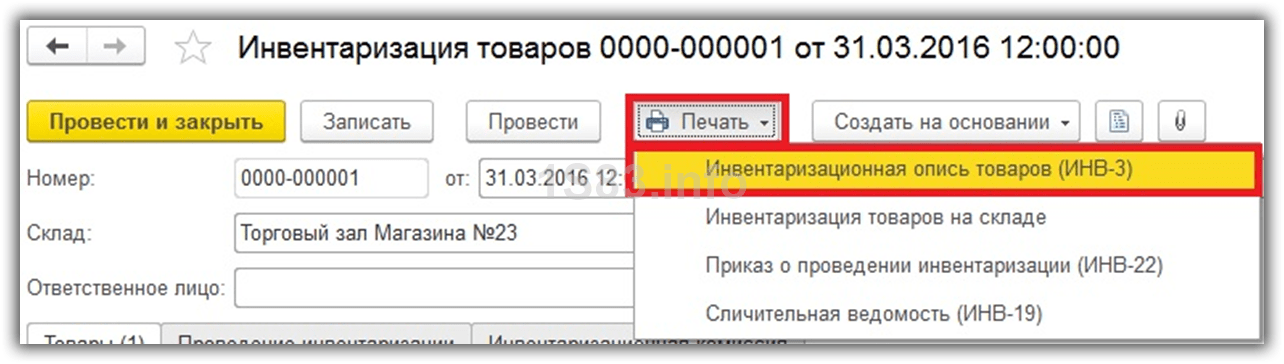

Po przeprowadzeniu dokument ten nie powoduje żadnych ruchów księgowych. Z niego można wydrukować wszystkie niezbędne raporty, na przykład na formularzach INV-3, 22, 19. Odzwierciedlenie w rozliczeniu faktu odchylenia można dokonać za pomocą odbioru towaru, w zależności od tego, czy jest to niedobór, czy nadwyżka. Dokumenty te tworzone są zarówno samodzielnie, jak i na podstawie inwentarza.

Film dotyczący wypełniania karty ekwipunku:

Odpisanie towaru

Kontynuujmy poprzedni przykład. Podczas inwentaryzacji stwierdzono, że na powierzchni sprzedażowej sklepu nr 23 brakowało 7 tabliczek czekolady (95%). Tę ilość trzeba spisać z magazynu, bo po prostu jej nie ma.

W tym celu użyjemy . Stworzyliśmy go w oparciu o wprowadzony wcześniej inwentarz.

notatka aby dokument został całkowicie wypełniony automatycznie. Pomimo tego, że program daje nam możliwość jego edycji, nie będziemy tego robić.

Po skompletowaniu dokumentu powstały dwa ruchy: umorzenie siedmiu tabliczek czekolady 95% oraz umorzenie marży handlowej. Drugie ogłoszenie powstało w związku z tym, że magazyn, w którym wykryto braki, jest obszarem sprzedaży i ceny są odpowiednio różne.

Wysłanie towaru

Spójrzmy teraz na drugi przykład. Podczas inwentaryzacji ustalono, że zamiast uwzględnionych w programie 110 kilogramów cukierków „Asortowane (prowizja)” w magazynie znajduje się ich faktycznie 150. W tym przypadku odchylenie w stanie zapasów wyniesie 40 kilogramów.

Ponieważ odchylenie wystąpiło w kierunku dodatnim, aby je uwzględnić, należy nadwyżkę skapitalizować. Kapitalizacja, podobnie jak odpis, może zostać utworzona z samego dokumentu inwentarza towarów.

Program automatycznie wypełnił wszystkie niezbędne pola, a my pozostało nam jedynie opublikować dokument. Po jego realizacji liczba cukierków „Asortyment (prowizja)” w programie będzie zgodna z rzeczywistą ilością znajdującą się na magazynie.

Film na temat kapitalizacji i odpisu towarów w 1C 8.3 na podstawie zapasów:

Zostaw swoje imię i nazwisko oraz numer telefonu, operator skontaktuje się z Tobą w godzinach pracy w ciągu 2 godzin.

Chcę otrzymywać informacje o promocjach, rabatach i wydarzeniach od 1C:Franchisee Victoria

Program posiada różne możliwości analizy zadłużenia. Możesz na przykład użyć następujących narzędzi:

Jeśli chcesz przeanalizować dług do celów księgowych, możesz utworzyć dokument „Ustawa o inwentarzu rozliczeń” dla wymaganej daty (sekcja Zakupy lub sprzedaż - Rozliczenia z kontrahentami - Ustawy o inwentaryzacji rozliczeń). W dokumencie zakładki Należności i Zobowiązania wypełniane są danymi księgowymi zgromadzonymi na rachunkach rozliczeniowych z kontrahentami. Z dokumentu można wydrukować „Akt inwentarza rozliczeń z nabywcami, dostawcami oraz innymi dłużnikami i wierzycielami”.

W przypadku konieczności przeprowadzenia analizy zadłużenia dla celów rozliczeń podatkowych należy utworzyć rejestr rozliczeń podatkowych „Należności i zobowiązania” (Sekcja Raporty – Podatek dochodowy – Podatkowe rejestry księgowe – 3. Rejestry do rejestracji statusu jednostki rozliczeniowej podatkowej – 3.10 Należności i zobowiązania).

Wygenerowany raport pokazano na rysunku. W ustawieniach raportu możesz wybrać rodzaj zadłużenia Należność lub Zobowiązanie.

Wygodnym narzędziem do jednoczesnej analizy zadłużenia zarówno dla celów księgowych (AC), jak i podatkowych (TA) jest standardowy raport „Analiza Subconto” (Raporty Sekcji – Raporty Standardowe – Analiza Subconto).

Ponadto raport umożliwia ocenę rozliczeń z kontrahentami na podstawie umowy. Aby zbudować raport w kontekście kontrahentów i umów należy w ustawieniach raportu (przycisk „Pokaż ustawienia”) w zakładce „Typy subkont” określić subkonto: Kontrahenci i Umowy.

Klikając przycisk Wyślij wyrażam zgodę na przetwarzanie danych osobowych

Infolinia z profesjonalnymi konsultantami bez czekania.

Pytania i odpowiedzi na często zadawane pytania.

Kursy 1C. Harmonogram, programy i koszty nadchodzących kursów.

Rachunkowość budżetowa. Informacje o naszych propozycjach obsługi instytucji budżetowych.

Artykuły i porady na temat 1C. Seria publikacji ciekawych artykułów poświęconych 1C.

Programy

Regiony

Produkt

Statystyka

Prawa do informacji w sekcjach „Pomoc UPP”, „Pomoc BP” i „Pomoc ZUP” należą do 1C (http://1c.ru)

Prawa do informacji w dziale „Doświadczenie praktyczne” należą do A.M. Mutovkina.

Dokument „Inwentaryzacja rozliczeń z kontrahentami”

Dokument „Inwentaryzacja rozliczeń z kontrahentami”

Zakup (Sprzedaż) ® Inwentaryzacja rozliczeń z kontrahentami

Dokument przeznaczony jest do przeprowadzenia inwentaryzacji rozliczeń z kontrahentami.

Celem inwentarza rozliczeń z odbiorcami, dostawcami, innymi dłużnikami i wierzycielami jest weryfikacja zasadności kwot wykazanych w rachunkach księgowych.

Podczas wprowadzania dokumentu zakładki są wypełniane:

Na zakładkę Należności informacja o wynikach inwentaryzacji należności jest wypełniana:

Kwoty należności uzupełniane są automatycznie za pomocą przycisku Wypełnij — wypełnij należności

Na zakładkę Rachunki płatne informacja o wynikach inwentaryzacji zobowiązań jest wypełniana:

Kwoty zobowiązań uzupełniane są automatycznie za pomocą przycisku Wypełnij — wypełnij zobowiązania. W przypadku automatycznego wypełnienia, całe zadłużenie uważa się za potwierdzone przez kontrahentów.

Na zakładkę Rachunki rozliczeniowe wskazana jest lista rachunków księgowych, dla których przeprowadzana jest inwentaryzacja rozliczeń. Domyślnie lista jest wypełniona wszystkimi rachunkami do rozliczeń z kontrahentami.

Na zakładkę Dodatkowo wskazane są szczegóły zlecenia przeprowadzenia inwentaryzacji obliczeń oraz skład prowizji za inwentaryzację.

Dokument Inwentaryzacja rozliczeń z kontrahentami nie znajduje odzwierciedlenia w rachunkowości i rachunkowości podatkowej, jednakże na podstawie wyników inwentaryzacji możliwe jest dokonanie transakcji umorzenia wierzytelności, dla których upłynął termin przedawnienia. Aby umorzyć dług, należy skorzystać z dokumentu Korekta zadłużenia.

Dla dokumentu Inwentaryzacja rozliczeń z kontrahentami Dostępne są następujące drukowane formularze.

W związku z przejściem instytucji budżetowych w 2005 r. Do nowej procedury księgowej (zarządzenie Ministerstwa Finansów Rosji z dnia 26 sierpnia 2004 r. Nr 70n) zaleca się przeprowadzenie szeregu działań, w tym inwentaryzacji płatności , już w 2004 roku. W tym artykule metodolodzy z firmy 1C mówią, jak przeprowadzić inwentaryzację obliczeń w konfiguracji „Rachunkowość dla organizacji budżetowych” (wersja 4).

W „Rachunkowości organizacji budżetowych”, począwszy od wersji 7.70.426, możliwe jest przeprowadzanie inwentaryzacji rozliczeń z kontrahentami i rejestrowanie wyników inwentaryzacji za pomocą standardowych formularzy nr INV-17 „Raport inwentaryzacyjny rozliczeń z odbiorcami, dostawcami i inni dłużnicy i wierzyciele” oraz certyfikaty (załącznik do formularza nr INV-17), zatwierdzone uchwałą Państwowego Komitetu Statystycznego Rosji z dnia 18 sierpnia 1998 r. nr 88 „W sprawie zatwierdzenia ujednoliconych form podstawowej dokumentacji księgowej do rejestrowania transakcji gotówkowych i rejestrowanie wyników inwentaryzacji.”

Do sporządzenia raportu inwentaryzacyjnego rozliczeń z klientami, dostawcami i innymi dłużnikami i wierzycielami oraz odniesienia do niego za pomocą ujednoliconych formularzy stosuje się raporty „Inwentaryzacja rozliczeń z kontrahentami” i „Odniesienie do formularza INV-17”. Raporty wywoływane są z menu „Raporty – Inwentarz” znajdującego się w menu głównym programu.

Raporty te mogą być także wykorzystywane do szybkiej identyfikacji należności (zobowiązań) w celu ich upłynnienia.

Raport „Inwentaryzacja rozliczeń z kontrahentami”

Raport przeznaczony jest dla:

- odzwierciedlenie na dany dzień należności (zobowiązań) w rachunkach rozliczających rozliczenia z kontrahentami;

- obowiązki śledzenia wynikające z umowy.

Raport można wygenerować według ujednoliconego formularza INV-17 „Ustawa o spisie rozliczeń z nabywcami, dostawcami oraz innymi dłużnikami i wierzycielami” lub w formie dowolnej.

Raport „Inwentaryzacja rozliczeń z kontrahentami” powinien zostać wygenerowany przy wykorzystaniu ujednoliconego formularza INV-17 w celu udokumentowania wyników inwentaryzacji rozliczeń. Aby szybko zidentyfikować zadłużenie, należy wygenerować raport „Inwentaryzacja rozliczeń z kontrahentami” w dowolnej formie.

Utworzenie jednolitej formy INV-17

Aby wygenerować ujednolicony formularz INV-17, w zakładce „Parametry” zaznacz pole wyboru „Użyj ujednoliconego formularza INV-17” (rys. 1).

Ryż. 1. Szczegóły standardowego formularza

Na tej samej karcie wskazane są dane, które zostaną odzwierciedlone w formie drukowanej: numer aktu; data sporządzenia ustawy – data, na którą bada się zadłużenie; przewodniczący i członkowie komisji inwentaryzacyjnej.

Po zaznaczeniu pola wyboru „Użyj ujednoliconego formularza INV-17” dostępne stają się zakładki „Należności” i „Zobowiązania”, które odzwierciedlają należności i zobowiązania.

Tabele mogą być wypełniane automatycznie na podstawie danych księgowych. Klikając przycisk „Wypełnij”, możesz wyświetlić zobowiązania lub należności oraz zobowiązania i należności, w zależności od wybranej pozycji menu.

W tabelach prezentowane jest zadłużenie na rachunkach rozliczeniowych, dla których prowadzona jest księgowość w subkoncie „Kontrahenci”. W typowej konfiguracji są to konta:

- 068 „Materiały w drodze”;

- 150 „Rozliczenia z dostawcami i kontrahentami”;

- 153 „Rozliczenia z odbiorcami i klientami z tytułu wykonanej pracy i świadczonych usług”;

- 155 „Obliczenia otrzymanych zaliczek”;

- 156 „Rozliczenia z wykonawcami za wykonaną pracę”;

- 157 „Rozliczenia z tytułu wydanych zaliczek”;

- 174 „Obliczenia środków otrzymanych do czasowej dyspozycji instytucji”;

- 175 „Obliczenia pozostałych środków na utrzymanie placówki”;

- 178 „Rozliczenia z innymi dłużnikami i wierzycielami”;

- 187,1 „Obliczenia na podstawie tytułów egzekucyjnych”.

W przyszłości planowane jest automatyczne generowanie informacji także do rozliczeń ze studentami.

Tabele można edytować. Do dodawania i usuwania wierszy tabeli służą przyciski „Wstaw wiersz” i „Usuń wiersz”. Aby edytować wartość komórki, zaznacz ją, a następnie naciśnij przycisk „Edytuj” lub naciśnij klawisz Enter. Otworzy się katalog „Kontrahenci”, Plan kont lub okno dialogowe do wprowadzania (edycji) wartości (ryc. 2).

Ryż. 2. Edycja wartości.

- Kontrahent – dłużnik (wierzyciel);

- Rachunek – rachunek, na którym ewidencjonowane są należności (zobowiązania) kontrahenta;

- Razem - całkowita kwota zadłużenia;

- Z zastrzeżeniem - dług potwierdzony przez dłużnika;

- Niepotwierdzony – dług niepotwierdzony przez dłużnika;

- Wygasły przedawnienie - dług, dla którego upłynął termin przedawnienia (zgodnie z Kodeksem cywilnym Federacji Rosyjskiej termin przedawnienia wynosi 3 lata).

Po automatycznym wypełnieniu całe zadłużenie w tabeli jest uznawane za potwierdzone. Kolumny „Niepotwierdzone” i „Wygasłe” należy wypełnić ręcznie.

Wypełnioną tabelę można posortować według dowolnej kolumny. Aby to zrobić, umieść kursor na jednej z komórek kolumny, według której chcesz posortować, a następnie kliknij jeden z dwóch przycisków sortowania znajdujących się nad tabelą. Jeden przycisk służy do sortowania w kolejności malejącej, drugi w kolejności rosnącej.

Kliknięcie przycisku „Drukuj” spowoduje wygenerowanie drukowanego formularza INV-17, który odzwierciedla informacje określone w części tabelarycznej dokumentu (ryc. 3). Pierwszą i tylną stronę aktu tworzą dwa osobne okienka, które należy wydrukować oddzielnie.

Ryż. 3. Generowanie raportu za pomocą standardowego formularza.

Akt inwentarza rozliczeń z nabywcami, dostawcami oraz innymi dłużnikami i wierzycielami (formularz nr INV-17) powinien zostać wydrukowany w dwóch egzemplarzach i podpisany przez członków komisji inwentaryzacyjnej. Jeden egzemplarz ustawy przekazywany jest do działu księgowości, drugi pozostaje w komisji. Dla określonych rodzajów długów do protokołu inwentarza rozliczeniowego należy dołączyć zaświadczenie (załącznik do formularza nr INV-17), które stanowi podstawę do sporządzenia ustawy na formularzu nr INV-17.

Generowanie wyników inwentaryzacji w dowolnej formie

Aby szybko śledzić zadłużenie i wygenerować niestandardowy formularz, należy odznaczyć opcję „Użyj ujednoliconego formularza INV-17” (ryc. 4).

Ryż. 4. Szczegóły w formularzu dowolnym

W takim przypadku w zakładce „Parametry” oprócz daty, na którą ma zostać ujęte zadłużenie, możesz ustawić następujące parametry:

- Szczegół „Rodzaj długu” wskazuje rodzaj zadłużenia kontrahentów, który powinien zostać odzwierciedlony w raporcie:

- należności i zobowiązania;

- należności;

- wierzyciel.

- W szczegółach „Kontrahent” możesz wskazać konkretnego kontrahenta, dla którego zostanie wybrany dług uwzględniony w raporcie. Raport można wygenerować także dla wszystkich kontrahentów.

- W oknie „Rachunki, dla których przeprowadzana jest inwentaryzacja” określana jest lista rachunków, dla których należy przeprowadzić inwentaryzację. Na liście znajdują się subkonta rozliczeń, których księgowość prowadzona jest w ramach subkonta „Kontrahenci”. Aby subkonto mogło brać udział w tworzeniu raportów należy je zaznaczyć na liście rachunków.

- W oknie „Opcje możliwego grupowania informacji” określa się kolejność i rodzaj grupowania danych w raporcie. Możliwe są następujące typy grupowania:

- "Konto"

- „Kontrahent”.

Zmiana kolejności grupowania odbywa się za pomocą przycisków strzałek.

Aby wygenerować raport należy kliknąć przycisk „Generuj” (rys. 5).

Ryż. 5. Generowanie raportu w dowolnej formie

Raport „Stan rozliczeń z kontrahentami” zawiera następujące informacje: w kolumnie „Kontrahent” – nazwę kontrahenta wskazaną na karcie kontrahenta; w kolumnie „Umowa” – nazwę i datę obowiązywania umowy określoną w podrzędnym katalogu „Bazy”; w kolumnie „Rachunek” – subkonto księgowe, dla którego na dzień wygenerowania raportu istnieje zadłużenie z tytułu kontrahenta (umowy); w kolumnach „Należności” i „Zobowiązania” - odpowiednio należności i zobowiązania. Kwoty należności (zobowiązań) kontrahentów podawane są dla każdej podstawy kalkulacji – w kontekście elementów podrzędnego katalogu „Bazy”, dla których na dzień bilansowy występuje saldo debetowe (kredytowe).

W przypadku określenia grupowania według rachunków, dane w raporcie są grupowane według subkont z sumowaniem dla każdego subkonta.

W przypadku określenia grupowania według kontrahentów dane w raporcie są grupowane według kontrahentów, wskazując pełną nazwę kontrahenta i sumując wyniki dla każdego kontrahenta.

W wierszach raportu można wyszczególnić dane: podczas odszyfrowywania kolumn „Kontrahent”, „Umowa”, „Rachunek” otwierane są elementy katalogów do przeglądania; Po rozszyfrowaniu kolumn „Należności” i „Zobowiązania” generowany jest raport „Bilans rachunku” z możliwością dalszego uszczegółowienia danych.

Zalecamy również wykorzystanie tego raportu do identyfikacji błędów księgowych. Przykładowo grupując „według kontrahentów” możliwe jest zidentyfikowanie dla tego samego kontrahenta takich samych kwot należności i zobowiązań dla różnych podstaw kalkulacji lub subkont. Wskazuje to na możliwe błędy we wprowadzaniu informacji do systemu lub nieprawidłowe wykorzystanie subconto, na przykład przy wprowadzaniu transakcji w celu obciążenia środków wskazana jest jedna podstawa obliczeń (faktura, umowa), a przy księgowaniu towarów, robót, usług - inna ( Faktura, faktura). Błąd ten przedstawiono na rysunku 6.

Ryż. 6. Identyfikacja błędów księgowych za pomocą raportu swobodnego.

W przypadku wykrycia takich błędów należy wprowadzić poprawki do bazy informacji. Korekty dokonywane są według ogólnych zasad:

- jeżeli za okres, w którym wykryto błąd, nie dokonano jeszcze zgłoszenia, dokonuje się korekt w dokumentach, w których odnotowano rozliczenia z kontrahentem;

- jeżeli za okres, w którym wykryto błąd, dokonano już zgłoszenia, wprowadza się wpisy korygujące.

Raport „Pomóż w tworzeniu INV-17”

Jak wskazano powyżej, podstawą do sporządzenia aktu w formularzu nr INV-17 jest zaświadczenie (załącznik do formularza nr INV-17, patrz ryc. 7, 8), które należy dołączyć do aktu inwentarza rozliczeniowego. Aby skompilować certyfikat, użyj raportu „Certyfikat dla formularza INV-17”.

Ryż. 7. Dane certyfikatu dla formularza INV-17.

Ryż. 8. Drukowany formularz zaświadczenia dla formularza INV-17.

W odróżnieniu od raportu „Inwentaryzacja rozrachunków z kontrahentami”, raport może dostarczać informacji o zadłużeniu na dzień wygenerowania raportu o rachunkach rozliczeniowych, dla których prowadzona jest ewidencja nie tylko dla subkonta „Kontrahenci”, ale także dla „ Subkonta Studenci” i „Pracownicy”, „Dzieci”. Zatem raport ten można również wykorzystać do inwentaryzacji płatności na rzecz studentów, pracowników i wynagrodzeń rodzicielskich. W razie potrzeby otrzymane informacje można wprowadzić ręcznie do raportu „Inwentaryzacja rozliczeń z kontrahentami” po automatycznym uzupełnieniu go danymi o rozrachunkach z kontrahentami.

Aby wygenerować certyfikat należy:

- ustawić datę, od której dane mają być wydawane;

- zaznacz pole obok tych subkont, dla których potrzebny jest raport;

- kliknij przycisk „Generuj”.

Raport generowany jest według ujednoliconego formularza (Załącznik do INV-17).

Informacje w raporcie posortowane są według kontrahentów (studenci, pracownicy, dzieci). Kwoty należności (zobowiązań) podawane są w kontekście subkont księgowych.

Dla każdej podstawy kalkulacji podawane są także kwoty należności (zobowiązań) kontrahentów – w kontekście elementów podrzędnego katalogu „Bazy”, dla których na dzień bilansowy występuje saldo debetowe (kredytowe).

Kolumna 1 podaje numer wiersza raportu w kolejności.

W kolumnie 2 podaje się imię i nazwisko, adres siedziby oraz numery telefonów wskazane na karcie kontrahenta lub imię i nazwisko pracownika (studenta, dziecka).

Kolumna 3 zawiera informacje określone w szczegółach „Umowa”, „Streszczenie umowy” karty umowy (Katalog „Podstawa”).

Kolumna 4 odzwierciedla datę ostatniej transakcji, która spowodowała powstanie długu. Dla zadłużenia powstałego przed 1 stycznia roku, za który generowany jest raport, wskazano „Przed 1 stycznia”. Jeżeli taki dług istnieje, należy przeprowadzić dochodzenie, ustalić datę powstania długu i wpisać ją w trybie edycji wygenerowanego raportu.

Kolumny 5 i 6 odzwierciedlają rachunek księgowy, na którym istnieje zadłużenie na dzień wygenerowania raportu oraz kwotę należności lub zobowiązań.

Kolumny 7, 8, 9 zawierają nazwę, numer i datę ostatniej transakcji, która spowodowała powstanie długu.

W wierszach raportu można wyszczególnić dane: podczas odszyfrowywania kolumn „Kontrahent” i „Umowa” elementy katalogów są otwierane do przeglądania; przy dekodowaniu kolumn „Należności”, „Zobowiązania” generowany jest raport „Bilans rachunku” z możliwością dalszego uszczegółowienia danych, przy dekodowaniu kolumn 7, 8, 9 operacja otwiera się.

Zalecamy również wykorzystanie tego raportu do identyfikacji błędów księgowych. Przykładowo grupując „według kontrahentów” możliwe jest zidentyfikowanie dla tego samego kontrahenta takich samych kwot należności i zobowiązań dla różnych podstaw kalkulacji lub subkont.

Sporządzanie zestawień uzgodnień obliczeń

Dług zidentyfikowany podczas inwentaryzacji rozliczeń z odbiorcami, dostawcami oraz innymi dłużnikami i wierzycielami musi zostać potwierdzony przez odpowiedniego kontrahenta. W tym celu sporządzane i certyfikowane są akty uzgadniania rozliczeń.

„Rachunkowość organizacji budżetowych” przewiduje uzyskiwanie informacji o stanie wzajemnych rozliczeń z kontrahentami oraz monitorowanie kompletności odzwierciedlenia rozliczeń w bazie informacji programu. Informacje takie można uzyskać z raportu „Ustawa uzgadniania wzajemnych rozliczeń”.

Raport można wywołać do wygenerowania z grupy „Rozliczenia z kontrahentami” menu „Raporty” menu głównego programu. Raport można również wygenerować z dziennika „Usługi stron trzecich”. W dzienniku generowany jest raport dla wybranego w bieżącym dokumencie kontrahenta za kwartał daty dokumentu.

W formularzu zapytania o parametry wyjściowe raportu należy określić za jaki okres chcesz otrzymać raport; określić rachunki, dla których ma zostać wygenerowany raport. Okno „Rachunki” zawiera listę rachunków odzwierciedlających rozliczenia z kontrahentami. W polu po lewej stronie numeru rachunku możesz ustawić, czy dane rachunku mają być analizowane (checkbox jest zaznaczony) czy też nie (pole puste). Za pomocą specjalnych przycisków można zaznaczyć wszystkie rachunki na raz lub usunąć wszystkie oznaczenia na raz, a także usunąć oznaczenia i ustawić je dla rachunków nieoznaczonych (rys. 9).

Ryż. 9. Ustawianie parametrów generowania raportu uzgodnienia.

Raport można wygenerować dla wszystkich kontrahentów, dla jednego kontrahenta lub dla grupy kontrahentów. Wyboru kontrahentów, dla których chcesz otrzymać raport, dokonujesz w zakładce „Kontrahenci”. Kliknięcie przycisku wyboru znajdującego się po lewej stronie okna „Lista kontrahentów” powoduje otwarcie katalogu „Kontrahenci” umożliwiającego wielokrotny wybór wartości. Należy wskazać kontrahentów, dla których należy wygenerować raport. Zaznaczenie (odznaczenie) następuje poprzez dwukrotne kliknięcie lewym przyciskiem myszy na żądanym elemencie. Wybrane pozycje zaznaczone są w kolumnie „Anuluj”. ikona „zaznacz”. Aby anulować dalszy wybór, kliknij przycisk „OK” lub zamknij okno katalogu standardowym przyciskiem zamykania okna.

Listę można zmienić przy pomocy przycisków „…”, „X”, „XX” znajdujących się po prawej stronie pola z listą kontrahentów (zakładka „Kontrahenci”).

Po kliknięciu przycisku „Generuj” dla każdego kontrahenta generowane są osobne akty.

Jeżeli raport generowany jest bez wyboru kontrahentów, wówczas akty generowane są tylko dla tych kontrahentów z listy ogólnej, z którymi na początku danego okresu nie dokonano rozliczeń lub dokonano ich w trakcie okresu sprawozdawczego.

Wygenerowany raport otwiera się w formie dokumentu arkusza kalkulacyjnego (rys. 10), który można następnie wydrukować. Raport udostępnia dane o stanie wzajemnych rozliczeń z wybranymi kontrahentami za dany okres: saldo rozliczeń na dzień początkowy i końcowy okresu, a także wszystkie transakcje w porządku chronologicznym za dany okres.

W kolumnie „Operacja” możesz odszyfrować dane raportu – otwórz dokument (operację), który wygenerował transakcje.

Należy pamiętać, że ten raport jest przeznaczony wyłącznie na potrzeby techniczne księgowego. Na podstawie jego danych można sporządzić akt mający moc prawną.

Aby akt miał moc prawną, musi zawierać nazwy i szczegóły umów, szczegóły dokumentów płatniczych. Jej treść musi być określona warunkami umowy. Musi być podpisany przez upoważnionych przedstawicieli organizacji.

Raport taki można sporządzić za pomocą zewnętrznego przetwarzania „Akt uzgadniania rozliczeń wzajemnych”, który znajduje się na dysku ITS w sekcji „Dodatkowe raporty i przetwarzanie - Dla konfiguracji „Rachunkowość organizacji budżetowych”. Szczegółowa instrukcja obsługi przetwarzanie to jest również tam zapewnione.

Aby skorzystać z przetwarzania, należy skopiować pliki AktSverB.ert i AktSverB.efd z dysku ITS do folderu ExtForms w bazie danych. Dostęp do tego przetwarzania można uzyskać z menu „Narzędzia – Funkcje dodatkowe”.

Odpisanie kwot należności i zobowiązań zidentyfikowanych na podstawie wyników zapasów, dla których upłynął termin przedawnienia

Finansowe metody oddziaływania na dłużników w celu odzyskania przeterminowanych należności to: sporządzanie aktów ugody, stosowanie kar, propozycje potrąceń, sprzedaż wierzytelności, wszczęcie postępowania upadłościowego wobec niewypłacalnego dłużnika.

Jeżeli upłynął termin przedawnienia i nie można odzyskać wierzytelności pomimo działań podjętych przez organizację wierzycielską w celu ich odzyskania, wówczas dług taki należy spisać w ciężar wyników finansowych organizacji. Dług ten musi zostać odzwierciedlony w bilansie przez pięć lat od dnia umorzenia długu, w celu monitorowania możliwości jego odzyskania w przypadku zmiany sytuacji finansowej dłużnika. W tym celu prowadzony jest rachunek pozabilansowy 05 „Umorzone zadłużenie niewypłacalnych dłużników”.

W „Rachunkowości organizacji budżetowych” konto A05 „Umorzone zadłużenie niewypłacalnych dłużników” służy do rozliczenia przeterminowanych i umorzonych należności.

Zgodnie z paragrafem 123 Instrukcji nr 107n „Odpisywanie należności i zobowiązań z bilansu odbywa się w następującej kolejności.

Należności, które uległy przedawnieniu oraz inne należności, których ściągnięcie jest nierealne, spisuje się do każdego zobowiązania na podstawie danych inwentarzowych, pisemnego uzasadnienia i zarządzenia kierownika instytucji.

Kwoty wierzytelności, dla których uległy przedawnieniu, podlegają umorzeniu w celu zmniejszenia środków budżetowych (subkonto 140) lub w celu zmniejszenia środków na utrzymanie i rozwój bazy rzeczowo-technicznej (subkonto 241) lub środków celowych na utrzymanie instytucji i pozostała działalność (subkonto 270 ).

Spisanie zobowiązań i kwot depozytowych wykazanych w bilansie, dla których upłynął termin przedawnienia, z wyjątkiem wpłat do budżetu i rozliczeń z państwowymi funduszami pozabudżetowymi, formalizuje się w taki sam sposób, jak odpis należności i dotyczy:

- w celu zwiększenia zysków środki wygenerowane z zysków (subkonta 240, 241, 410) na środki otrzymane z działalności gospodarczej;

- zwiększenie środków celowych na utrzymanie instytucji i inną działalność (subkonto 270) na środki budżetowe, fundusze celowe i nieodpłatne wpływy.

Urzędnicy winni przekroczenia terminu przedawnienia podlegają postępowaniu dyscyplinarnemu zgodnie z obowiązującymi przepisami.

Należności z tytułu ubytków i kradzieży majątku materialnego i funduszy, których pobrania sąd odmówił, a także inne długi uznane za nieściągalne, spisuje się jako uszczuplenie finansowania lub środków uzyskanych z zysków. Dług ten należy ujmować na rachunku pozabilansowym 05 przez okres pięciu lat od dnia umorzenia w celu monitorowania możliwości jego odzyskania w przypadku zmiany stanu majątkowego dłużnika.”

W „Rachunkowości organizacji budżetowych” takie transakcje należy wprowadzać ręcznie.