Jeżeli konieczne będzie odwrócenie sprzedaży, jakie dokumenty powinienem załączyć? Prawidłowe odwrócenie dokumentów Odwrócenie realizacji w 1s 8.2

W praktyce zdarzają się sytuacje, gdy księgowość błędnie odzwierciedla otrzymanie towarów (pracy, usług), które nie miały miejsca w życiu gospodarczym organizacji. W takim przypadku taka operacja nie podlega korekcie, ale anulowaniu.

Usunięcie błędnego dokumentu paragonowego za rok bieżący

W praktyce zdarzają się sytuacje, gdy księgowość błędnie odzwierciedla otrzymanie towarów (pracy, usług), które nie miały miejsca w życiu gospodarczym organizacji. W takim przypadku taka operacja nie podlega korekcie, ale anulowaniu.Przykład 1

Organizacja New Interior LLC w lutym 2016 r. odkryła błędnie zaksięgowaną transakcję zakupu prac remontowych lokalu przemysłowego od wykonawcy (w kwocie 20 000 rubli) oraz błędny wpis rejestracyjny w księdze zakupów za trzeci kwartał 2015 r. ( w wysokości 3600 rubli.). Kwoty te nie zostały wypłacone dostawcy. Błąd ten został wykryty przed złożeniem zeznania podatkowego za 2015 rok oraz przed podpisaniem sprawozdania finansowego za 2015 rok. Organizacja dokonuje niezbędnych korekt w księgach rachunkowych i podatkowych oraz składa do organu podatkowego aktualne zeznania podatkowe: dla podatku VAT – za trzeci kwartał 2015 r.; dla podatku dochodowego – za 9 miesięcy 2015 roku.Koszt prac naprawczych błędnie odzwierciedlony w rachunkowości został zarejestrowany w programie we wrześniu 2015 r. Dokumentem Paragon (akt, faktura) z rodzajem operacji Usługi (akt). Po zaksięgowaniu dokumentu do rejestru księgowego zostały wprowadzone następujące wpisy:

Debet 25 Kredyt 60.01

Debet 19,04 Kredyt 60,01 Na podstawie dokumentu paragonowego zarejestrowano dokument Otrzymana faktura, a podatek VAT podlega odliczeniu w całości w okresie odbioru usług. Odpowiednie wpisy wprowadzane są w programie do rejestru księgowego oraz do specjalnych rejestrów księgowych VAT.Błędnie zaksięgowane koszty prac remontowych zostały w całości ujęte w kosztach bezpośrednich we wrześniu 2015 roku.

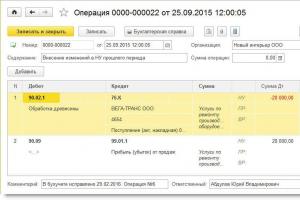

Korekta błędu popełnionego przy odzwierciedleniu w rachunkowości i rachunkowości podatkowej faktu życia gospodarczego, który nie miał miejsca, jest rejestrowany w „1C: Księgowość 8” wydanie 3.0 przy użyciu dokumentu Operacja z widokiem Odwrócenie dokumentu(ryc. 1). Dostęp do dokumentu można uzyskać z sekcji Operacje poprzez hiperłącze Transakcje wprowadzone ręcznie.

Ryż. 1. „Odwrócenie” dokumentu paragonowego

W nagłówku dokumentu czytamy:

- w polu z- data usunięcia błędu. W przykładzie 1 błąd został naprawiony w grudniu 2015 r.;

- w polu Dokument podlegający anulowaniu- odpowiedni błędny dokument odbioru;

- pole Treść oraz części tabelaryczne dokumentu wypełniane są automatycznie po wybraniu dokumentu do wywrócenia.

ODWROTNE Debet 25 Kredyt 60.01

- za koszt wykonanych prac naprawczych (20 000 RUB);

- za kwotę zadeklarowanego naliczonego podatku VAT (3600 RUB).

Ponieważ wykreślenie wpisu ewidencyjnego z tytułu błędnie wystawionej faktury należy dokonać w dodatkowej karcie księgi zakupów za trzeci kwartał 2015 roku, należy dokonać odpowiednich wpisów zwrotnych w rejestrze Zakupy z VAT.

Anulowanie błędnego zapisu faktury z księgi zakupów odbywa się za pomocą dokumentu Odbicie podatku VAT do odliczenia(rozdział Operacje) za pomocą przycisku Tworzyć.

Po przetworzeniu Zamknięcie miesiąca za grudzień 2015 r., po automatycznym zakończeniu raportowania, skorygowane dane księgowe i podatkowe pojawią się zarówno w rocznym sprawozdaniu finansowym, jak i w zeznaniu na podatek dochodowy od osób prawnych za 2015 rok. Zaktualizowana deklaracja zysków za 9 miesięcy 2015 roku będzie musiała zostać skorygowana ręcznie. W tym celu automatycznie wypełniony wskaźnik wiersza 010 „Wydatki bezpośrednie związane ze sprzedanymi towarami (produktami), robotami, usługami” załącznika nr 2 do arkusza 02 deklaracji podatku dochodowego należy pomniejszyć o 20 000 rubli.

Usunięcie błędnego dokumentu paragonowego z ubiegłego roku

Bardziej skomplikowana jest sytuacja, gdy trzeba unieważnić dokument rekrutacyjny z poprzedniego roku.

Przykład 2

Błędnie zaksięgowana transakcja opisana w przykładzie 3 została wykryta po złożeniu zeznania na podatek dochodowy za 2015 rok i po podpisaniu sprawozdania finansowego za 2015 rok. Organizacja dokonuje niezbędnych zmian w księgach rachunkowych i podatkowych oraz składa do organu podatkowego aktualne zeznania podatkowe: dla podatku VAT – za trzeci kwartał 2015 r.; dla podatku dochodowego – za 9 miesięcy 2015 roku i za rok 2015.Aby skorygować błąd z poprzednich lat w odzwierciedleniu w rachunkowości i rachunkowości podatkowej faktu życia gospodarczego, który nie miał miejsca, możesz zastosować technikę korekty zaimplementowaną w dokumencie Korekta wpływów i opisane w przykładzie 2. W tym celu należy w programie wygenerować dwa dokumenty Operacja, odnoszące się do różnych okresów:

- z września 2015 r. – wyłącznie w celu korekty danych księgowych pod kątem podatku dochodowego;

- z widokiem Odwrócenie dokumentu przestarzały luty 2016, - korekta danych księgowych i danych księgowych pod kątem podatku VAT.

ODWROT Kwota NU Dt 90.02.1 Kwota NU Kt 76.K

- o kwotę błędnie odzwierciedlonych kosztów bezpośrednich;

- wysokość wyniku finansowego uzyskanego w wyniku korekt dokonanych w rachunkowości podatkowej.

Ryż. 2. Korekta danych za rok ubiegły w rachunkowości podatkowej

Teraz, przy automatycznym wypełnianiu raportów, skorygowane w poprzednim okresie dane rozliczeniowe podatkowe pojawią się zarówno w zaktualizowanym zeznaniu podatkowym za 9 miesięcy 2015 roku, jak i w zaktualizowanym zeznaniu podatkowym za 2015 rok.

Następnie musisz ponownie wykonać rutynową operację Reforma równowagi, objęte przetwarzaniem Zamknięcie miesiąca.

Po utworzeniu w lutym 2016 r Operacje, z widokiem Odwrócenie dokumentu automatycznie wypełniana część tabelaryczna na zakładce Rachunkowość i rachunkowość podatkowa(patrz rys. 3) należy wyregulować w następujący sposób (rys. 3):

- Zastąp wpis REVERSE Debit 25 Credit 60.01 wpisem Debit 60.01 Credit 91.01 i odzwierciedl kwotę dochodu z poprzedniego okresu (20 000 rubli). W specjalnym zasobie do celów rachunkowości podatkowej należy odzwierciedlić stałą różnicę: Kwota PR Dt 60,01 Kwota PR Kt 91,01;

- w zasobach specjalnych do celów rachunkowości podatkowej dodaj wpis Kwota NU Dt 60.01 Kwota NU Kt 76.K i uwzględnij spłatę zadłużenia z tytułu rozliczeń z kontrahentami transakcji podlegającej korekcie (20 000 rubli).

Ryż. 3. Odzwierciedlenie dochodów z lat ubiegłych w księgowaniu i anulowanie dokumentu paragonowego dotyczącego podatku VAT

Prezentowana automatycznie wypełniana zakładka VAT pozostanie niezmieniona. W zakresie podatku VAT wykreślenie błędnego wpisu ewidencyjnego faktury z księgi zakupów za III kwartał odbywa się analogicznie do procedury opisanej w przykładzie 1.

Każdy księgowy zapewne spotkał się z takim problemem, że w poprzednim okresie musiał usunąć błędny dokument. Ale termin już się zakończył, raport został złożony.

W takich przypadkach 1C 8.3 (a także 1C 8.2) przewiduje operację odwrócenia. Polega na tym, że w bieżącym okresie wszystkie te same ruchy poprzedniego dokumentu powtarzają się we wszystkich rejestrach księgowych (księgowych, podatkowych itp.), Ale z przeciwnym znakiem.

Na przykładzie pokażę, jak odwrócić dokument w 1C.

Jak dokonać odwrócenia w 1C zgodnie z dokumentem

W programie 1C 8.3: „Enterprise Accounting 3.0” (a w niektórych innych, gdzie istnieje moduł księgowy) znajduje się dokument „”. Stwórzmy to.

Gdzie jest odwrócenie w 1C? Przejdź do menu „Operacje”, następnie w sekcji „Księgowość” kliknij link „Operacje wprowadzone ręcznie”. Otworzy się okno z listą dokumentów. Kliknij przycisk „Utwórz” i z menu rozwijanego wybierz „Storno dokumentu”:

Otworzy się formularz umożliwiający utworzenie nowego dokumentu. Wybierz organizację i dokument, który chcesz wycofać. Najpierw pojawi się lista wszystkich dokumentów znajdujących się w programie. Wybieramy z niego ten, którego potrzebujemy. Proponuję odwrócić dokument sprzedaży towarów wystawiony błędnie w pierwszym kwartale:

Po wybraniu typu dokumentu pojawi się lista wszystkich dokumentów dla założonej organizacji. Wybierzmy którykolwiek. Część tabelaryczna dokumentu zwrotnego zostanie wypełniona automatycznie:

Uzyskaj 267 lekcji wideo na 1C za darmo:

Jak widać, wszystkie kwoty i ilości mają znak ujemny. W rejestrze do rozliczania podatku VAT od sprzedaży dokonano również odwrócenia podatku VAT od tej sprzedaży:

Storna może zostać dokonana tylko przy użyciu jednego dokumentu. Dane dokumentu są dostępne do edycji.

Aby wydrukować zaświadczenie księgowe możesz skorzystać z przycisku „Drukuj”:

Odwrócenie dowolnego rejestru w 1C

Niektóre dokumenty w 1C 8.3 zawierają wpisy w . Dobrym przykładem jest dokument „”. Jeśli przyjrzymy się jego ruchom, zobaczymy, co następuje:

Przy cofaniu takiego dokumentu należy także dostosować rejestry informacyjne.

W tym artykule przyjrzymy się pojęciu „odwrócenia” („odwrócenia czerwonego”) w rachunkowości rosyjskiej oraz sposobowi dokonania odwrócenia w rachunkowości 1C 8.3.

Aspekty metodologiczne i historyczne

Burza to sposób korygowania danych w rachunkowości (z włoskiego burza– wycofać się, zawrócić). Aktywnie używany jest termin „rewers” (rewers), który można nazwać synonimem tego słowa minus. Błędnie wprowadzone wpisy* (wprowadzili dodatkowy dokument, pomylili się w korespondencji, wskazali zawyżoną kwotę) podlegają zerowaniu, w tym celu wpisy takie są uwzględniane w rachunkowości ze znakiem ujemnym.

*Termin „odwrotność” nie zawsze jest używany w przypadku błędów. Czasami, jeśli w danym okresie rozliczenie odbywa się według cen planowanych, a następnie dostosowuje się je do cen rzeczywistych, konieczne staje się zmniejszenie kwoty. W tym przypadku również stosuje się określenie „odwrotność”.

Poprzednio, gdy księgowość prowadzono ręcznie, w księgach obrotowych lub rachunkowych, w przypadku wykrycia błędów, błędna kwota nie była przekreślana, lecz dodatkowo wpisana czerwonym atramentem. Jeśli nie było pod ręką czerwonego atramentu, kwoty te zapisywano i zakreślano w prostokątnej ramce. Przy obliczaniu sum całkowitych należy odjąć kwoty zapisane na czerwono lub, mówiąc fachowo, odwrócić kwotę. Wyglądało to mniej więcej tak:

Przykład 1: Obrót na koncie, kwota 1000 jest prawidłowa, zamiast kwoty 4000 wskazano 4400 (Operacja 2).

opcja 1

Opcja 2

Metodę odwrócenia koloru po raz pierwszy opisał w 1889 r. Aleksander Aleksandrowicz Beretti, a w rosyjskiej rachunkowości pojawiło się stabilne wyrażenie - „odwrócenie koloru czerwonego”.

Teoretycznie można zresetować błędny wpis, zamieniając debet i kredyt, tworząc tak zwane odwrócenie odwrotne. Takie podejście tworzy prawidłowe saldo końcowe, ale kwota obrotów na rachunkach będzie zawyżona, co doprowadzi do pewnej niewiarygodności informacji księgowych. Zmieniając nasz przykład, możesz wyraźnie zobaczyć to:

Opcja 3

Czasami metoda poprawiania błędów poprzez odwrotne wysyłanie nazywa się „czarnym odwróceniem”, choć terminu tego nie można nazwać oficjalnym. Co więcej, tutaj również istnieją opcje działania. Możliwe jest, podobnie jak w opcji numer trzy (jeśli rachunki są poprawnie ze sobą powiązane), wskazanie jedynie różnicy pomiędzy kwotą prawidłową a wpłaconą i nie tworzenie dodatkowych księgowań poprawnych (Operacja 3).

Opcja 4

Metoda odwrotnego odwrócenia jest zwykle stosowana w instytucjach kredytowych lub zachodnich systemach księgowych. W rachunkowości rosyjskiej domyślnie odwrócenie jest najczęściej rozumiane jako „odwrócenie czerwone”. Na poziomie legislacyjnym, np. w prawie rachunkowości, termin odwrócenie nie występuje. Procedurę korygowania błędów opisano w PBU 22/2010, ale tam też nie ma określenia na odwrócenie. Jednocześnie w innych aktach prawnych, głównie dotyczących organizacji budżetowych lub autonomicznych, tekst bezpośrednio odnosi się do metody czerwonego odwrócenia jako metody korygowania błędów. Opierając się na praktyce wycofywania błędnych dokumentów, która rozwinęła się w naszym kraju, termin „odwrócenie” będziemy dalej rozumieć jako „odwrócenie na czerwono”.

Automatyzacja i odwrócenie

Kiedy księgowość została przeniesiona do obszaru zautomatyzowanych procesów, czyli gdy księgowanie odbywało się na komputerze PC, zaczęto generować księgowania ze znakiem minus (zgodność rachunków nie uległa zmianie), a w obrocie na lepsze wizualizacji, pozostawili kolor czerwony dla wartości ujemnych. W niektórych formularzach raportowania może pojawić się instrukcja podawania liczb ujemnych w nawiasach. Obliczając sumy, wiemy, że musimy je odjąć.

Należy pamiętać, że jeżeli w wyniku błędu wskazano niedoszacowaną kwotę, a zgodność rachunków jest prawidłowa, wówczas możliwa jest opcja, gdy nie stosuje się metody odwrócenia, ale po prostu tworzony jest dodatkowy zapis dla różnicy w kwota.

Zwróćmy uwagę na ważny niuans, który określa specyfikę współczesnej rachunkowości przy użyciu 1C. Przy księgowaniu dokumentu w programie transakcje generowane są zgodnie z planem kont. Nazywa się je tak - zapisami księgowymi, które ostatecznie pokażą kwoty aktywów i pasywów w bilansie. Ale służba finansowa musi także wypełniać zeznania podatkowe, raporty do funduszy i inne rejestry, które nie są metodologicznie powiązane z planem kont i mogą być tworzone według zupełnie innych zasad. Pojawiło się stabilne pojęcie „rachunkowość podatkowa”, dla którego dane należy generować zgodnie z Ordynacją Podatkową (dane księgowe generowane są zgodnie z PBU – Regulamin Rachunkowości). W 1C w ustawieniach i wpisach często można zobaczyć skróty BU (księgowość) i NU (księgowość podatkowa). Ponadto istnieją dodatkowe rejestry pośrednie. Przykładowo w podobnych rejestrach generowane są dane do księgi zakupów i sprzedaży. Zatem odwrócenie dokumentów powinno dotyczyć nie tylko transakcji związanych z rachunkowością i rachunkowością podatkową - rejestry muszą być również prawidłowo wypełnione.

Tworzenie dokumentów zwrotnych w 1C 8.3

Przyjrzyjmy się cofaniu dokumentów w 1C na przykładzie sytuacji naliczania urlopu.

Przykład 2: W listopadzie 2017 r. Pracownikowi naliczono wynagrodzenie urlopowe w wysokości 30 000, ale należało wskazać kwotę 25 000. Operacja odwrócenia w 1C 8.3 nastąpi w grudniu 2017 r.

Transakcje => Transakcje wprowadzone ręcznie

Rysunek 1 Ścieżka menu

Przycisk Tworzyć wyświetla listę dozwolonych działań, wybierz Odwrócenie dokumentu.

Rysunek 2 Tworzenie dokumentu wycofania

Rysunek 2 Tworzenie dokumentu wycofania

Następnie należy określić dokument, który ma zostać wycofany.

Rysunek 3 Wypełnianie dokumentu zwrotnego

Rysunek 3 Wypełnianie dokumentu zwrotnego

Najpierw wybierz typ dokumentu, a następnie sam dokument.

Rysunek 4 Wybór typu dokumentu

Księgowania zwrotne są generowane automatycznie.

Rysunek 5 Wygenerowane transakcje odwracalne

Należy pamiętać, że oprócz danych księgowych i podatkowych wypełniane są inne rejestry księgowe.

Rysunek 6. Wypełnianie rejestrów danych

Jeśli nagle jakiś rejestr księgowy nie zostanie automatycznie uwzględniony w dokumencie zwrotnym, możesz dodać go ręcznie. Aby to zrobić, w przyciskach menu Więcej trzeba nacisnąć Zarejestruj wybór... i wybierz odpowiedni z listy.

Rysunek 7 Usługa wypełniania rejestrów

Drukowana forma dokumentu Storno – zaświadczenie księgowe.

Rysunek 8 Wyciąg księgowy dla dokumentu zwrotnego

Należy zauważyć, że pokazano tutaj techniczną stronę odwrócenia wydania w 1C. W praktyce często nie da się po prostu zmniejszyć i odzyskać od pracownika kwot już wypłaconych, gdyż konieczne jest uwzględnienie zapisów art. 137 kodeksu pracy.

Odwrócenie wdrożenia w 1C

Dla dokumentów z sekcji Realizacja odwrócenie w 1C odbywa się zgodnie z powyższym algorytmem. Odwrócenie sprzedaży z poprzedniego okresu spowoduje automatyczne i poprawne wygenerowanie zapisów księgowych, natomiast odwrócenie podatku VAT w rozliczeniu podatkowym będzie wymagało dodatkowych ustawień.

Przykład 3: we wrześniu 2017 r. wystawiono akt i fakturę za wykonane usługi na kwotę 11.800 rubli m.in. VAT 1800 rub. Księgowy przetworzył te dokumenty. Kontrahent nie podpisał protokołu zakończenia prac we wrześniu, a zgodził się to zrobić dopiero w listopadzie 2017 roku. Dokument z września powinien zostać unieważniony.

Aby prawidłowo rozliczyć podatek VAT, wraz z odwróceniem dokumentu w księgowości należy wypełnić dodatkowy arkusz do księgi sprzedaży za III kwartał 2017 roku. W tym dodatkowym arkuszu błędnie wystawiona faktura zostanie anulowana. Należy pamiętać, że sam dokument korekty podatku VAT zostanie utworzony w listopadzie 2017 r., ale będzie wskazywał okres korekty - III kwartał 2017 r. Na podstawie skorygowanych danych możliwe będzie wypełnienie zaktualizowanej deklaracji VAT, w której Sekcja pojawi się 9.

W dokumencie odwrócenia wdrożenia przejdź do zakładki Sprzedaż VAT.

Rysunek 9 Sprzedaż rejestrowana VAT

Rysunek 9 Sprzedaż rejestrowana VAT

Wypełniamy kolumny związane z dodatkowym arkuszem księgi sprzedaży. W kolumnie okresu skorygowanego należy wpisać datę z trzeciego kwartału.

Rysunek 10 Korekta rejestru VAT

Rysunek 10 Korekta rejestru VAT

W raporcie Księga sprzedaży skonfiguruj ustawienia.

Rysunek 11 Ustawienia raportu księgi sprzedaży

Rysunek 11 Ustawienia raportu księgi sprzedaży

W księdze sprzedaży pojawiły się dodatkowe arkusze.

Rysunek 12 Tworzenie nowych sekcji w księdze sprzedaży

Rysunek 12 Tworzenie nowych sekcji w księdze sprzedaży

Faktura została cofnięta.

Rysunek 13 Dodatkowy arkusz w księdze sprzedaży

Rysunek 13 Dodatkowy arkusz w księdze sprzedaży

Wypełniamy zaktualizowaną deklarację VAT. Pamiętaj o podaniu numeru korekty.

Rysunek 14 Zaktualizowana deklaracja VAT

Rysunek 14 Zaktualizowana deklaracja VAT

Wypełniamy oświadczenie, dane widzimy w punkcie 9.

Rysunek 15 Deklaracja VAT, sekcja 9

Rysunek 15 Deklaracja VAT, sekcja 9

Odwrócenie wpływów w 1C 8.3

Przykład 4: faktura dostawcy została omyłkowo zaksięgowana dwukrotnie - raz w protokole zaliczkowym, drugi raz jako dokument odbioru towaru. Jeden z tych rachunków należy usunąć. Odwrócimy kwoty z drugiego dokumentu.

Rysunek 16 Dokumenty w programie 1C

Rysunek 16 Dokumenty w programie 1C

Odwrócenie wpływów w 1C 8.3 powstaje zgodnie z omówionym już algorytmem. W rachunkowości kwoty uległy odwróceniu, w rozliczeniu podatkowym VAT sytuacja jest bardziej skomplikowana. Brak rejestru Zakupy z VAT.

Rysunek 17 Odwrócenie dokumentu Odbiór

Rysunek 17 Odwrócenie dokumentu Odbiór

Dokument faktury, podstawowy – nieodwrócony, zawiera dane mające wpływ na tworzenie dodatkowych arkuszy księgi zakupów.

Rysunek 18 Rejestr VAT Zakupy na fakturze

Rysunek 18 Rejestr VAT Zakupy na fakturze

Istnieje kilka możliwości wypełnienia rejestru Zakupy z VAT. Możesz kliknąć przycisk Więcej dodaj ten rejestr do dokumentu (paragon zwrotny) i wypełnij go ręcznie.

Rysunek 19 Możliwość dodania rejestru VAT

Rysunek 19 Możliwość dodania rejestru VAT

Rysunek 20. Wybór rejestru VAT Zakupy

Rejestr ten można także wypełnić automatycznie przy cofaniu faktury.

Rysunek 21 Wypełnianie danych w celu wygenerowania dodatkowego arkusza

Rysunek 21 Wypełnianie danych w celu wygenerowania dodatkowego arkusza

Jeżeli rejestr VAT zostanie wypełniony poprawnie, przy tworzeniu księgi zakupów pojawi się dodatkowy arkusz.

Rysunek 22 Sekcja z dodatkowymi arkuszami w księdze zakupów

Rysunek 22 Sekcja z dodatkowymi arkuszami w księdze zakupów

Przy wypełnianiu oświadczenia dane znajdą się w punkcie 8.

Rysunek 23 Zaktualizowana deklaracja VAT, sekcja 8

Rysunek 23 Zaktualizowana deklaracja VAT, sekcja 8

Istnieje jeszcze kilka sposobów wypełniania dodatkowych arkuszy w księdze zakupów.

Metoda 1

Operacje => Odbicie podatku VAT do odliczenia

Rysunek 24 Ścieżka menu

Rysunek 24 Ścieżka menu

W ustawieniach tego dokumentu wskazujemy, że tworzymy dodatkowe arkusze i wpisy do księgi zakupów

Rysunek 25 Ustawienia w dokumencie

Rysunek 25 Ustawienia w dokumencie

Na karcie Dobra i usługi Kliknij przycisk Wypełnij, aby wybrać opcję Wypełnić zgodnie z dokumentem rozliczeniowym.

Rysunek 26 Wybór opcji napełniania

Rysunek 26 Wybór opcji napełniania

Podczas wypełniania tej sekcji domyślnie kwoty są wskazywane jako dodatnie. Musimy anulować fakturę, więc ręcznie zmieniamy wartość Suma do negatywów, wykresy faktura VAT I Całkowity zostanie automatycznie przeliczona.

Rysunek 27 Generowanie danych dokumentu

Rysunek 27 Generowanie danych dokumentu

Metoda 2

Operacje => Regularne operacje VAT

Rysunek 28 Ścieżka menu

Rysunek 28 Ścieżka menu

Następnie Utwórz => Odzyskaj podatek VAT

Rysunek 29 Wybór typu dokumentu

Wskazujemy, że przywrócenie musi zostać odzwierciedlone w księdze zakupów. Pojawi się ostrzeżenie, kliknij Tak.

Rysunek 30 Tworzenie dokumentu

Dane możesz wypełnić ręcznie za pomocą przycisku Dodać. Za pomocą przycisku Wypełnić Wybierz opcję Wpisz kwoty do zwrotu. W takim przypadku nie ma potrzeby zmiany kwot na wartości ujemne.

Rysunek 31 Wybór opcji wypełnienia dokumentu

Ten, kto nic nie robi, nie popełnia błędów. Prawdę tę zna każdy księgowy, który w okresie zamkniętym znalazł błędy księgowe. Odwrócenie w 1C 8.3 Rachunkowość jest sposobem na poprawienie takich błędów. Przeczytaj, jak dokonać odwrócenia w 1C 8.3 w tym artykule.

Słowo księgowe „odwrócenie” pochodzi od włoskiego „burzliwego” - zawrócić. W języku księgowania oznacza to tworzenie zapisów księgowych ze znakiem minus. Odwrócenie w 1C stosuje się w następujących przypadkach:

- korekty błędów księgowych;

- odpisy zrealizowanych narzutów handlowych w handlu detalicznym;

- korekty wartości aktywów trwałych;

- korekty odpisów aktualizujących.

W tym artykule dowiesz się, jak poprawić błędy księgowe poprzez odwrócenie zapisów. Na przykład, jak odwrócić paragon z poprzedniego okresu w 1C 8.3. Również tutaj przeczytasz, jak odwrócić implementację w 1C 8.3. Czytaj dalej, aby dowiedzieć się, jak dokonać odwrócenia w 1C 8.3 w czterech krokach.

Krok 1. Utwórz operację „odwrócenia dokumentu” w 1C 8.3

Przejdź do sekcji „Operacje” (1) i kliknij link „Operacje wprowadzane ręcznie” (2). Otworzy się okno umożliwiające utworzenie operacji „odwrócenia dokumentu”.W oknie, które zostanie otwarte, kliknij przycisk „Utwórz” (3) i kliknij link „Odwrócenie dokumentu” (4). Otworzy się formularz umożliwiający wypełnienie operacji „anuluj dokument”.

W oknie, które zostanie otwarte, w polu „Organizacja” (5) wskaż swoją organizację, w polu „Data” (6) - datę operacji.

W oknie, które zostanie otwarte, w polu „Organizacja” (5) wskaż swoją organizację, w polu „Data” (6) - datę operacji.  Następnie możesz rozpocząć wycofywanie różnych transakcji. Na przykład, aby odwrócić transakcję dotyczącą odbioru towarów (usług).

Następnie możesz rozpocząć wycofywanie różnych transakcji. Na przykład, aby odwrócić transakcję dotyczącą odbioru towarów (usług).

Krok 2. Wykonaj operację odwrócenia odbioru poprzedniego okresu

W formularzu „Storno dokumentu” znajduje się pole „Storno dokumentu” (1). W tym polu po prawej stronie kliknij przycisk wyboru „...”. Otworzy się lista dokumentów i transakcji (2). Aby cofnąć paragon z poprzedniego okresu, wybierz z tej listy „Paragon (akt, faktura)” (3). Otworzy się okno z listą utworzonych wcześniej dokumentów paragonów. W oknie, które się otworzy, wybierz fakturę paragonową (4), którą chcesz anulować i kliknij przycisk „Wybierz” (5).

W oknie, które się otworzy, wybierz fakturę paragonową (4), którą chcesz anulować i kliknij przycisk „Wybierz” (5).  Następnie na dole okna pojawią się zakładki „Księgowość i księgowość podatkowa” (6) oraz „Podatek VAT przedstawiony” (7). W zakładce „Księgowość i księgowość podatkowa” możesz zobaczyć wpisy (8), które zostały dokonane w błędnym dokumencie. Kwoty w tych transakcjach (9) są oznaczone znakiem minus.

Następnie na dole okna pojawią się zakładki „Księgowość i księgowość podatkowa” (6) oraz „Podatek VAT przedstawiony” (7). W zakładce „Księgowość i księgowość podatkowa” możesz zobaczyć wpisy (8), które zostały dokonane w błędnym dokumencie. Kwoty w tych transakcjach (9) są oznaczone znakiem minus.  W zakładce „VAT przedstawiony” widoczny jest zapis odwrotny dla rejestrów VAT (10).

W zakładce „VAT przedstawiony” widoczny jest zapis odwrotny dla rejestrów VAT (10).  Zatem operacja „Storno dokumentu” anuluje zapisy księgowe i podatkowe dla wybranego dokumentu paragonu. Wpisy do specjalnych rejestrów 1C są również anulowane.

Zatem operacja „Storno dokumentu” anuluje zapisy księgowe i podatkowe dla wybranego dokumentu paragonu. Wpisy do specjalnych rejestrów 1C są również anulowane. Aby zakończyć operację cofnięcia paragonu, należy kliknąć przycisk „Nagraj” (11). Teraz wpisy cofające są odzwierciedlone w rachunkowości 1C 8.3 Rachunkowość. Aby wydrukować zaświadczenie księgowe dla transakcji odwracalnej należy kliknąć przycisk „Zaświadczenie księgowe” (12). Otworzy się formularz pomocy do wydrukowania.

W wydrukowanym formularzu pomocy kliknij przycisk „Drukuj” (13).

W wydrukowanym formularzu pomocy kliknij przycisk „Drukuj” (13).

Krok 3. Odwróć implementację w 1C 8.3

Utwórz transakcję wycofania, jak w kroku 1 tego artykułu. W polu „Dokument do anulowania” (1) wybierz „Sprzedaż (akt, faktura)” (2). Otworzy się okno z listą utworzonych wcześniej implementacji. Wybierz z listy sprzedaż, którą chcesz cofnąć (3). W dolnej części okna pojawią się zakładki „Księgowość i księgowość podatkowa” oraz „Sprzedaż VAT” z odwrotnymi zapisami.

Wybierz z listy sprzedaż, którą chcesz cofnąć (3). W dolnej części okna pojawią się zakładki „Księgowość i księgowość podatkowa” oraz „Sprzedaż VAT” z odwrotnymi zapisami.  W zakładce „Księgowość i księgowość podatkowa” możesz zobaczyć wpisy (4), które zostały dokonane w błędnym dokumencie. Kwoty w tych transakcjach (5) są oznaczone znakiem minus.

W zakładce „Księgowość i księgowość podatkowa” możesz zobaczyć wpisy (4), które zostały dokonane w błędnym dokumencie. Kwoty w tych transakcjach (5) są oznaczone znakiem minus.  W zakładce „Sprzedaż VAT” (6) widoczny jest zapis odwrotny dla rejestrów VAT (7).

W zakładce „Sprzedaż VAT” (6) widoczny jest zapis odwrotny dla rejestrów VAT (7).  Aby zakończyć operację cofnięcia sprzedaży należy kliknąć przycisk „Zapisz” (8). Teraz wpisy cofające są odzwierciedlone w rachunkowości 1C 8.3 Rachunkowość. Przeczytaj, jak wydrukować zaświadczenie księgowe w kroku 2 tego artykułu.

Aby zakończyć operację cofnięcia sprzedaży należy kliknąć przycisk „Zapisz” (8). Teraz wpisy cofające są odzwierciedlone w rachunkowości 1C 8.3 Rachunkowość. Przeczytaj, jak wydrukować zaświadczenie księgowe w kroku 2 tego artykułu.

Krok 4. Nie zapomnij o złożeniu zaktualizowanych zeznań podatkowych po poprawieniu błędów w okresie zamkniętym

Jeżeli cofnąłeś dane z poprzedniego okresu rozliczeniowego, konieczne będzie złożenie zeznania korygującego. Przypominamy, że wyjaśnienia podatkowe składane są za okres, w którym dokonano błędnych zapisów.Demonstrację przeprowadzono na przykładzie konfiguracji 1C: Enterprise Accounting 3.0 (w pozostałych konfiguracjach 1C: Enterprise 8.3 algorytm jest taki sam).

Załóżmy, że istnieje dokument sprzedaży zawierający następujące księgowania:

Musimy anulować dokument. Zanim pokażę poprawną metodę, pokażę niepoprawną (ponieważ jest bardzo powszechna i trzeba się nad nią szczegółowo zastanowić).

Zła droga

Odwrócimy użycie ręczna obsługa:

Na liście dokumentów, która zostanie otwarta, wybierz Tworzyć, typ Operacja:

Wypełniamy nagłówek dokumentu, następnie wskazujemy transakcje (tak samo jak w dokumencie sprzedaży, ale z minusem):

Nagrywamy dokument.

TO ZŁY BŁĄD!

Przyjrzyjmy się jeszcze raz ruchom dokumentów sprzedaży:

Jak widać dokument ten oprócz księgowań dokonuje przesunięć w rejestrach akumulacji Sprzedaż VAT I Sprzedaż usług. Ponadto pierwszy rejestr jest bezpośrednio odpowiedzialny za tworzenie księgi sprzedaży.

W wyniku ręcznej operacji usunęliśmy zapisy dokumentów, ale zapis w księdze zakupów pozostał - był to błąd. Odwracając dokumenty, musimy odwrócić WSZYSTKO ruch dokumentów.

Właściwy sposób

Korzystamy również z dokumentu Ręczna obsługa:

Ale w przeciwieństwie do pierwszej opcji, podczas tworzenia nowego dokumentu wybierz typ Odwrócenie dokumentu:

Program poprosi Cię o wybranie rodzaju dokumentu, który ma zostać cofnięty:

Teraz wybierz wymagany dokument sprzedaży:

Dokument jest wypełniany automatycznie i teraz odwraca wszystkie ruchy oryginalnego dokumentu:

Aby aktywować księgowania, nie zapomnij zapisać dokumentu.

W analogiczny sposób należy dokonać zwrotu pozostałych typów dokumentów.