بیانیه 26.2 1 نمونه پر کردن. نحوه نوشتن اعلان انتقال به usn

اگر کارآفرین یا رئیس یک شرکت کوچک هستید و می خواهید به سیستم "ساده شده" بروید، اخطار انتقال به سیستم مالیاتی ساده سندی است که باید پر شود و به بازرسی مالیاتی ارسال شود. ابتدا بررسی کنید که آیا شرکت شما دارای شرایطی است که قانون برای مالیات دهندگان برای سیستم مالیاتی ساده شده وضع می کند یا خیر. اگر همه چیز درست است، مطابق با توصیه های ما، فرم را پر کنید (به مهلت های اطلاع رسانی توجه کنید!).

برای تغییر به سیستم مالیاتی ساده شده، یک شخص حقوقی یا کارآفرین فردی طبق دستور سرویس مالیاتی فدرال روسیه در تاریخ 2 نوامبر 2012 شماره MMV-7- به بازرسی خدمات مالیاتی فدرال در محل ثبت نام اطلاعیه ارسال می کند. 3/فرم شماره 26.2-1 توصیه می شود. ما در این مقاله به نمونه ای از تکمیل اخطار انتقال به سیستم مالیاتی ساده از سال 2019 نگاه خواهیم کرد. شما باید آن را قبل از 31 دسامبر 2019 ارسال کنید.

با این حال، این هنوز نیازمند رعایت تعدادی از معیارها است.

اگر شما یک کارآفرین فردی هستید و:

- تعداد افراد شاغل در شرکت کمتر از 100 نفر است.

- شما از مالیات یکپارچه کشاورزی استفاده نمی کنید.

می توانید با خیال راحت به این حالت ویژه تغییر دهید.

اگر رئیس یک سازمان هستید و:

- تعداد کارمندان شما کمتر از 100 نفر است.

- درآمد 9 ماهه سال 2019 هنگام کار بر روی سیستم مالیاتی ساده از 112 میلیون روبل تجاوز نخواهد کرد (بند 2 ماده 346.12 قانون مالیات فدراسیون روسیه);

- ارزش باقی مانده دارایی های ثابت کمتر از 150 میلیون روبل است.

- سهم سایر شرکت ها در سرمایه مجاز کمتر از 25٪ است.

- شرکت شعبه ندارد؛

- فعالیت شما به بخش مالی (بانک ها، بیمه ها) مربوط نمی شود.

- درآمد سال گذشته کمتر از 150 میلیون روبل بود (بند 4 هنر 346.13 کد مالیاتی فدراسیون روسیه),

از سال 2019 می توانید از سیستم مالیاتی ساده استفاده کنید. برای انجام این کار، باید فرم 26.2-1 را پیدا کنید (فرم 2019 را می توانید در انتهای مقاله دانلود کنید) و آن را بدون خطا پر کنید.

نحوه دریافت نوتیفیکیشن

ماهیت اطلاع رسانی یکی از ویژگی های متمایز گذار به سیستم مالیاتی ساده شده است. اما این بدان معنا نیست که شما نیاز به دریافت اعلان در مورد انتقال به سیستم مالیاتی ساده از خدمات مالیاتی دارید. کاملاً برعکس: شما خدمات مالیاتی فدرال را از قصد خود برای استفاده از سیستم مالیاتی ساده در سال تقویم آینده مطلع می کنید. قبلاً یک فرم اعلان در مورد امکان استفاده از سیستم مالیاتی ساده شده وجود داشت - این فرم به عنوان پاسخی به درخواست مالیات دهندگان عمل می کرد. اما در سال 2002 به دستور سرویس مالیاتی فدرال روسیه N MMV-7-3 نیروی خود را از دست داد / اکنون برای استفاده از "کد ساده شده" نیازی به منتظر مجوز مقامات مالیاتی نیست. اعلان انتقال به سیستم مالیاتی ساده شده را خودتان ارسال کنید. اگر برای این کار به نمونه ای از پر کردن اعلان انتقال به سیستم مالیاتی ساده-2019 (فرم 26.2-1) نیاز دارید، می توانید آن را در انتهای مقاله پیدا کنید.

همچنین نیازی به تایید حق استفاده از این رژیم نیست. در صورت عدم احراز شرایط، این موضوع پس از اولین گزارش مشخص می شود و تنها در این صورت است که باید مسئولیت مالی فریب را بر عهده بگیرید. خدمات مالیاتی هیچ دلیلی برای ممنوعیت یا اجازه گذار به یک سیستم ساده شده ندارد؛ استفاده از آن حق داوطلبانه مالیات دهندگان است. علاوه بر این، اطلاعیه انتقال به سیستم مالیاتی ساده فرم 26.2-1 که در مقاله مورد بحث قرار خواهد گرفت، ماهیت توصیه ای دارد. می توانید خدمات مالیاتی فدرال را از قصد خود برای استفاده از رژیم ویژه به شکل رایگان دیگر مطلع کنید، اما استفاده از یک رژیم آماده راحت تر است. بنابراین، می توانید فرم اطلاع رسانی اعمال سیستم مالیاتی ساده شده در سال 2019 را به طور مستقیم در این مطلب دانلود کنید.

مهلت اطلاع دهید

می توانید از ابتدای سال تقویمی جدید - دوره مالیاتی - به یک سیستم مالیاتی ساده تغییر دهید. اگر قصد دارید از سال 2019 از این سیستم استفاده کنید، وقت داشته باشید که نمونه ای از پر کردن اخطار در مورد انتقال به سیستم مالیاتی ساده از سال 2019 برای کارآفرینان و اشخاص حقوقی را پیدا کنید، آن را پر کنید و به بدنه سرزمینی ارسال کنید. خدمات مالیاتی فدرال قبل از 31 دسامبر 2019. به طور دقیق تر، تا 29 دسامبر شامل، از آنجایی که 31 دسامبر یک روز تعطیل، یکشنبه است. اگر دیر کردید، باید انتقال به سیستم مالیاتی ساده را یک سال به تعویق بیندازید. اعمال رژیم را برای بنگاه ها و کارآفرینانی که مهلت ارائه سند را نقض کرده اند ممنوع می کند.

نحوه پر کردن اعلامیه انتقال به سیستم مالیاتی ساده 2019 (فرم 26.2-1): دستورالعمل های گام به گام

فرم توصیه شده به دستور سرویس مالیات فدرال روسیه مورخ 2 نوامبر 2012 N MMV-7-3 / "در مورد تایید فرم های اسناد برای استفاده از سیستم مالیاتی ساده شده" معرفی شد. شرکت های تازه ایجاد شده و کارآفرینان فردی با استفاده از همان فرم اعلان ارسال می کنند، فقط اسنادی را برای ثبت به آن پیوست می کنند. شرکت های تازه ایجاد شده حق دارند ظرف 30 روز از زمان ثبت نام به خدمات مالیاتی فدرال در مورد استفاده از سیستم مالیاتی ساده اطلاع دهند.

شکل خالی به این صورت است:

دستورالعمل تکمیل فرم 26.2-1

بیایید نحوه پر کردن فرم را خط به خط بررسی کنیم. اجازه دهید تفاوتهایی را که هنگام وارد کردن دادهها درباره سازمانها و کارآفرینان فردی باید در نظر گرفته شود، یادداشت کنیم.

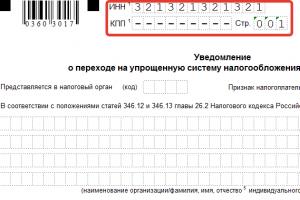

مرحله 1 - TIN و ایست بازرسی

TIN را در خط وارد کنید - این شماره هنگام ثبت شرکت یا کارآفرین فردی اختصاص داده می شود. کارآفرینان پست بازرسی را وارد نمی کنند - کد دلیل ثبت نام، زیرا آنها به سادگی آن را در هنگام ثبت نام دریافت نمی کنند. در این حالت، خط تیره ها در سلول ها قرار می گیرند.

اگر اخطاریه توسط سازمانی ارسال شود، ایست بازرسی باید الصاق شود.

مرحله 2 - کد سازمان مالیاتی

به هر بازرسی خدمات مالیاتی فدرال یک کد اختصاص داده می شود که هنگام ارسال درخواست ها، گزارش ها، اظهارنامه ها و سایر اسناد نشان داده می شود. شرکت ها و کارآفرینان فردی فرم ها را به بازرسی در محل ثبت نام ارسال می کنند. اگر کد را نمی دانید، می توانید آن را در وب سایت خدمات مالیاتی فدرال جستجو کنید. با استفاده از مثال، کد بازرسی بین منطقه ای خدمات مالیاتی فدرال شماره 16 برای سنت پترزبورگ.

مرحله 3 - کد ویژگی مالیات دهندگان

در پایین برگه لیستی از اعداد نشان دهنده ویژگی های مالیات دهندگان است:

- 1 هنگام ارسال اخطار توسط یک نهاد تازه ایجاد شده همراه با اسناد برای ثبت نام قرار می گیرد.

- 2 - اگر شخصی پس از انحلال یا تعطیل مجدداً ثبت نام شود.

- 3 - در صورتی که شخص حقوقی یا کارآفرین فردی موجود از نظام مالیاتی ساده به نظام مالیاتی ساده تغییر یابد.

مرحله 4 - نام شرکت یا نام کامل کارآفرین فردی

کارآفرین نام کامل خود را وارد می کند و سلول های باقی مانده را با خط تیره پر می کند.

اگر رئیس یک شرکت هستید، نام کامل سازمان را وارد کنید. سلول های باقی مانده را با خط تیره پر کنید.

مرحله 5 - شماره در خط "به حالت ساده شده تغییر می کند" و تاریخ انتقال

یکی از سه مقدار را مشخص کنید. هر عدد در زیر رمزگشایی می شود:

- 1 - برای کسانی که از ابتدای سال تقویمی از سایر رژیم های مالیاتی به سیستم مالیاتی ساده شده روی می آورند. فراموش نکنید که وارد سال انتقال شوید.

- 2 - برای کسانی که برای اولین بار به عنوان کارآفرین یا شخص حقوقی ثبت نام می کنند.

- 3 - برای کسانی که استفاده از UTII را متوقف کرده و از ابتدای سال به سیستم مالیاتی ساده روی آورده اند. برای همه پرداخت کنندگان UTII اعمال نمی شود. برای تغییر از UTII به مالیات ساده در اواسط سال، به دلایلی نیاز دارید. به عنوان مثال، فعالیت هایی را که مشمول UTII بودند متوقف کنید و شروع به اجرای یک کسب و کار متفاوت کنید.

مرحله 6 - موضوع مالیات و سال ابلاغ

مقدار مربوط به شی مالیات انتخاب شده را وارد کنید:

- سیستم مالیاتی ساده شده "درآمد" با نرخ 6٪ مشمول مالیات است - هزینه ها را نمی توان از پایه مالیاتی کسر کرد. مناطق ممکن است از سال 2016 نرخ بهره را کاهش دهند. اگر این نوع شی را انتخاب کردید، 1 را قرار دهید.

- سیستم مالیاتی ساده شده "درآمد منهای هزینه ها" دارای نرخ 15٪ است که مناطق حق دارند آن را به 5٪ کاهش دهند. هزینه های انجام شده از درآمد کسر می شود. اگر انتخاب "درآمد منهای هزینه" است، 2 را قرار دهید.

حتماً سالی را که در آن اخطاریه را ارسال می کنید مشخص کنید.

مرحله 7 - درآمد برای 9 ماه

مقدار درآمد را برای 9 ماه سال 2019 وارد کنید؛ برای یک سازمان نمی تواند از 112،500،000 روبل برای حق استفاده از سیستم ساده شده در دوره آینده تجاوز کند. این محدودیت برای کارآفرینان فردی اعمال نمی شود.

مرحله 8 - مقدار باقیمانده سیستم عامل

ارزش باقیمانده دارایی های ثابت سازمان از 1 اکتبر 2019 نمی تواند از 150،000،000 روبل تجاوز کند. هیچ محدودیتی برای کارآفرینان فردی وجود ندارد.

مرحله نهم - نام کامل رئیس شرکت یا نماینده

در قسمت پایانی نام کامل رئیس شرکت یا نماینده وی که حق امضای اوراق به وسیله نیابت را دارد قید کنید. فراموش نکنید که با شماره مشخص کنید چه کسی فرم را امضا می کند:

کارآفرین نیازی ندارد نام خانوادگی خود را در این خط بنویسد، خط تیره قرار دهید.

مرحله 10 - شماره تلفن، تاریخ، امضا

لطفا شماره تماس و تاریخ ارسال اطلاعیه را وارد کنید. فرم باید توسط کارآفرین، رئیس شرکت یا نماینده مؤدی امضا شود.

بقیه فرم توسط کارمند سازمان مالیاتی پر می شود. فرم 26 2 1 (نمونه تکمیلی برای کارآفرینان فردی 2019 و اشخاص حقوقی) در دو نسخه تهیه شده است. یکی با امضا و مهر اداره مالیات فدرال به مالیات دهندگان بازگردانده می شود. این تأییدی است که شما به سازمان مالیاتی از قصد خود برای تغییر به یک سیستم مالیاتی ساده از سال آینده اطلاع داده اید.

اطلاعیه انتقال به نظام مالیاتی ساده- این سندی است که به مقامات مالیاتی در مورد تمایل شما برای انجام تجارت با استفاده از یک سیستم مالیاتی ساده شده اطلاع می دهد. فرم اعلان توسط دستور سرویس مالیاتی فدرال روسیه مورخ 2 نوامبر 2012 N MMB-7-3/829 تأیید شد. فرم اطلاع رسانی دارای فرم 26.2-1 است. این فرم را می توانید در زیر دانلود کنید. در اینجا نحوه پر کردن صحیح فرم اعلان را خواهیم فهمید.

چه زمانی اطلاع رسانی در مورد انتقال به سیستم ساده شده داده می شود؟

اگر در حال ایجاد یک شرکت جدید هستید، باید ظرف 30 روز از روزی که در آنجا ثبت نام کرده اید، تصمیم خود را برای تغییر به سیستم ساده شده به اداره مالیات اطلاع دهید. اگر سازمانی (IP) در حال فعالیت باشد و بخواهد رژیم مالیاتی را تغییر دهد و در عین حال رعایت کند، این امر می تواند از ابتدای سال آینده با اطلاع دادن به اداره مالیات از تمایل خود قبل از 31 دسامبر سال جاری انجام شود. برای کارآفرینان فردی، یک اطلاعیه باید به اداره مالیات در محل ثبت نام، برای سازمان ها - در محل ارسال شود.

نمونه پر کردن اخطاریه انتقال به سیستم مالیاتی ساده

فرم درخواست 26.2-1 در یک برگ ارائه شده است. بیایید پر کردن متوالی هر خط از فرم را در نظر بگیریم.

"TIN" - فقط توسط سازمان های عامل (IP) پر می شود ، شرکت های جدیدی که اعلان را با سایر اسناد ثبت نام ارسال می کنند ، در سلول های این خط خط تیره قرار می دهند.

"نقطه بازرسی" - که فقط توسط سازمان های عامل پر می شود، کارآفرینان فردی یک پست بازرسی ندارند، بنابراین آنها خط تیره قرار می دهند، سازمان های تازه ایجاد شده جای خالی قرار می دهند.

"کد سازمان مالیاتی" - برای سازمان ها، کد مالیاتی در محل مالیات دهندگان، برای کارآفرینان فردی - در محل ثبت نام مشخص شده است.

"کد ویژگی مالیات دهندگان" - در پایین فرم لیستی از مودیان وجود دارد که کد آنها را نشان می دهد؛ بسته به نوع شرکت ما، دسته مورد نظر را انتخاب کنید.

در زیر نام کامل سازمان یا نام کامل کارآفرین فردی را نشان میدهیم؛ سلولهای باقیمانده این فیلد را با خط تیره پر کنید.

"سوئیچ ها به سیستم مالیاتی ساده" - در زیر سه کد وجود دارد که باید از بین آنها کد مورد نیاز خود را انتخاب کنید.

"انتخاب به عنوان موضوع مالیات" - اگر درآمد به عنوان موضوع مالیات انتخاب شده است، "1" را علامت بزنید، اگر درآمد منهای هزینه ها - سپس "2". در مورد موضوع مالیات در مقاله بیشتر بخوانید. " ".

"سال" سال جاری است که در آن اطلاعیه ارسال می شود.

"درآمد 9 ماهه" - این قسمت فقط برای سازمان های موجود و کارآفرینانی در نظر گرفته شده است که در ماه های اخیر فعالیت کرده اند، آنها کل درآمد 9 ماه را نشان می دهند، میزان درآمد 9 ماهه یکی از معیارهایی است که با آن تعیین می شود. آیا حق سازمان برای تبدیل به "ساده شده". شرکت های جدید و کارآفرینان انفرادی در اینجا خط تیره قرار می دهند.

"ارزش باقیمانده دارایی های ثابت" - ارزش دارایی های ثابت ذکر شده در ترازنامه از 1 اکتبر سال جاری، منهای استهلاک انباشته، نیز فقط برای شرکت های فعال نشان داده شده است. این مقدار یکی دیگر از معیارهای امکان تغییر به سیستم مالیاتی ساده است.

در زیر نام کامل مدیر سازمان (نام کامل کارآفرین انفرادی) را می نویسیم، اگر اطلاعیه 26.2-1 از طریق نماینده ارسال شود، نام کامل او نوشته می شود و در زیر سندی وجود دارد که حق نمایندگی را تأیید می کند. منافع مالیات دهندگان

شخصی که اخطاریه را ارسال می کند امضای خود و تاریخ فعلی را می گذارد. فرم اخطار تکمیل شده است، فقط باید آن را به موقع به سازمان مالیاتی ارسال کنید.

انتخاب دسته 1. حقوق تجارت (235) 1.1. دستورالعمل راه اندازی کسب و کار (26) 1.2. افتتاح یک کارآفرین فردی (27) 1.3. تغییرات در ثبت نام واحد ایالتی کارآفرینان انفرادی (4) 1.4. بستن یک کارآفرین فردی (5) 1.5. LLC (39) 1.5.1. باز کردن یک LLC (27) 1.5.2. تغییرات در LLC (6) 1.5.3. انحلال LLC (5) 1.6. OKVED (31) 1.7. صدور مجوز فعالیت های تجاری (13) 1.8. انضباط نقدی و حسابداری (69) 1.8.1. محاسبه حقوق و دستمزد (3) 1.8.2. پرداخت های زایمان (7) 1.8.3. مزایای ناتوانی موقت (11) 1.8.4. مسائل عمومی حسابداری (8) 1.8.5. موجودی (13) 1.8.6. انضباط نقدی (13) 1.9. چک های تجاری (17) 10. صندوق های فروش آنلاین (14) 2. کارآفرینی و مالیات (413) 2.1. مسائل مالیاتی عمومی (27) 2.10. مالیات بر درآمد حرفه ای (7) 2.2. USN (44) 2.3. UTII (46) 2.3.1. ضریب K2 (2) 2.4. پایه (36) 2.4.1. مالیات بر ارزش افزوده (17) 2.4.2. مالیات بر درآمد شخصی (8) 2.5. سیستم ثبت اختراع (24) 2.6. کارمزد معاملات (8) 2.7. حق بیمه (64) 2.7.1. وجوه خارج از بودجه (9) 2.8. گزارش دهی (86) 2.9. مزایای مالیاتی (71) 3. برنامه ها و خدمات مفید (40) 3.1. شخص حقوقی مؤدی مالیاتی (9) 3.2. خدمات مالیاتی Ru (12) 3.3. خدمات گزارش بازنشستگی (4) 3.4. بسته کسب و کار (1) 3.5. ماشین حساب های آنلاین (3) 3.6. بازرسی آنلاین (1) 4. پشتیبانی دولتی برای مشاغل کوچک (6) 5. پرسنل (103) 5.1. مرخصی (7) 5.10 حقوق (6) 5.2. مزایای زایمان (1) 5.3. مرخصی استعلاجی (7) 5.4. عزل (11) 5.5. عمومی (22) 5.6. اقدامات محلی و اسناد پرسنلی (8) 5.7. ایمنی شغلی (9) 5.8. استخدام (3) 5.9. پرسنل خارجی (1) 6. روابط قراردادی (34) 6.1. بانک توافقات (15) 6.2. انعقاد قرارداد (9) 6.3. توافقات اضافی به قرارداد (2) 6.4. فسخ قرارداد (5) 6.5. دعاوی (3) 7. چارچوب قانونی (37) 7.1. توضیحات وزارت دارایی روسیه و خدمات مالیاتی فدرال روسیه (15) 7.1.1. انواع فعالیت ها در UTII (1) 7.2. قوانین و مقررات (12) 7.3. GOSTs و مقررات فنی (10) 8. فرم اسناد (82) 8.1. اسناد اولیه (35) 8.2. اعلامیه ها (25) 8.3. وکالتنامه (5) 8.4. فرم های درخواست (12) 8.5. تصمیمات و پروتکل ها (2) 8.6. منشور LLC (3) 9. متفرقه (25) 9.1. اخبار (5) 9.2. کریمه (5) 9.3. قرض دادن (2) 9.4. اختلافات حقوقی (4)یکی از محبوب ترین رژیم های مالیاتی ترجیحی در بین مشاغل کوچک، سیستم مالیاتی ساده است. این امکان را به شما می دهد تا سوابق حسابداری را به شکل ساده نگهداری کنید و تعداد کمی از مالیات ها را گزارش دهید که مقدار آن کمتر از . نحوه تغییر به سیستم مالیاتی ساده به طور دقیق در قانون تعریف شده است - برای این، درخواست سیستم مالیاتی ساده به روش مقرر در فرم 26.2-1 ارائه می شود.

این قانون مهلت های خاصی را تعیین می کند که طی آن می توان انتقال به سیستم مالیاتی ساده را هم هنگام سازماندهی یک واحد تجاری جدید و هم هنگام انتقال از یک رژیم مالیاتی به رژیم دیگر انجام داد.

انتقال را می توان به صورت زیر انجام داد:

- هنگام سازماندهی یک کسب و کار از ابتدا، می توانید درخواستی را به سیستم مالیاتی ساده شده برای یک LLC یا LLC همراه با ارائه اسناد مربوطه ارسال کنید.

- اگر چنین برنامه ای هنگام ثبت نام تجاری ارائه نشده باشد، قانون مالیات فدراسیون روسیه به این نهادهای اقتصادی اجازه می دهد این سند را در مدت یک ماه (30 روز) به خدمات مالیاتی فدرال در محل خود ارسال کنند. در این مورد، مطابقت با معیارها بررسی نمی شود، زیرا سازمان ها هنوز فعالیت خود را انجام نداده اند.

- برای تغییر از یک رژیم موجود به هنجارهای قانون مالیات، مهلت ثبت درخواست برای سیستم مالیاتی ساده حداکثر تا 31 دسامبر سال قبل تعیین می شود که در آن واحد تجاری شروع به اعمال آن می کند. با این گزینه، درخواست ساده سازی باید شامل شاخص هایی مانند درآمد و ارزش باقیمانده دارایی های ثابت از اول اکتبر سال قبل از شروع رژیم ترجیحی باشد. این مقادیر با استانداردها مقایسه می شود و اگر کمتر باشد، شرکت حق دارد از رفتار ترجیحی استفاده کند.

- افراد سابق نیز میتوانند به سیستم مالیاتی سادهشده روی بیاورند؛ برای انجام این کار، باید در ابتدای ماهی که استفاده از انتساب خاتمه یافته است، اطلاعیهای در این مورد ارسال کنند.

فقط در پایان سال می توانید به طور داوطلبانه رژیم ساده شده را به دیگری تغییر دهید. اگر در حین کار از شاخص های تعیین شده فراتر رفت ، از ماه مازاد آنها باید از سیستم مالیاتی ساده به OSNO تغییر دهید.

درخواست انتقال به سیستم مالیاتی ساده به صورت الکترونیکی یا حضوری توسط نماینده شرکت ارسال می شود. برای تکمیل آن، از فرم 26.2-1 تأیید شده به دستور خدمات مالیاتی فدرال استفاده می شود.

می توان آن را در برنامه های تخصصی، خدمات اینترنتی، یا به صورت دستی، با استفاده از جوهر سیاه، حروف بزرگ پر کرد. خود فرم را می توان در چاپخانه خریداری کرد، از اداره مالیات تهیه کرد یا از اینترنت چاپ کرد.

نمونه ای از پر کردن درخواست برای انتقال به سیستم مالیاتی ساده

در بالای برنامه، TIN شرکت یا کارآفرین فردی نوشته شده است. جای آن شامل 12 سلول است. اگر سند از شرکتی ارسال شده باشد که تعداد آن شامل 10 کاراکتر است، آنگاه زیر دو خانه اضافی با "-" خط کشیده می شود. فیلد ایست بازرسی فقط توسط سازمان ها مشخص می شود و افراد باید در هر جعبه علامت خط تیره قرار دهند.

سپس کد 4 رقمی اداره مالیاتی که درخواست برای آن ارسال می شود یادداشت می شود.

در قسمت "شناسایی مالیات دهندگان" مشخص می شود که سند در چه لحظه ای پر می شود:

- هنگام ارسال همراه با اوراق برای ثبت نام دولتی یک سازمان یا کارآفرین، "1" وارد می شود.

- علامت "2" در صورتی نشان داده می شود که درخواست به یک شخص حقیقی یا حقوقی ارسال شود که به تازگی پس از بسته شدن یا انحلال تکمیل شده قبلی ثبت شده است. علاوه بر این، همان مورد باید توسط کسانی که در حال گذار از رژیم UTII به سیستم ساده شده هستند انتخاب شود.

- اگر تغییری نسبت به هر سیستم مالیاتی دیگری به جز UTII وجود داشته باشد، نماد "3" قرار می گیرد.

پس از این، نام کامل شخص حقوقی، طبق اسناد رسمی، یا نام کامل در درخواست درج می شود. کارآفرین مطابق با گذرنامه یا کارت شناسایی جایگزین آن. نام شرکت در یک خط، داده های شخصی - هر کلمه در یک خط جدید پر می شود. تمام سلول های خالی باید با "-" خط زده شوند.

سپس مشخص می شود که از چه لحظه ای انتقال به سیستم ساده شده انجام می شود:

- علامت "1" توسط شرکت هایی که از رژیم مالیاتی متفاوت در 1 ژانویه تغییر می کنند، قرار می گیرد.

- کد "2" نشان می دهد که تغییر از تاریخ ثبت سازمان یا کارآفرین فردی ایجاد شده است - توسط کسانی که برای اولین بار یا دوباره پس از بسته شدن ثبت نام می کنند استفاده می شود.

- شماره "3" زمانی تنظیم می شود که مالیات دهندگان از انجام فعالیت های مشمول UTII خودداری می کنند و بنابراین به یک سیستم ساده شده تغییر می کنند. همچنین نشان می دهد که از چه ماهی این اتفاق می افتد.

در خط بعدی، موضوع مالیات را انتخاب کنید:

- کد "1" برای محاسبه مالیات بر درآمد وارد می شود.

- عدد "2" برای درآمد کاهش یافته به میزان هزینه است. سپس باید سال ارسال سند را وارد کنید.

دو فیلد بعدی فقط در صورتی پر می شود که مالیات دهنده از رژیم دیگری به سیستم مالیاتی ساده شده منتقل شود، یعنی اگر قبلاً فیلد "شناسایی مالیات دهندگان"کد "3" مشخص شد. در اینجا باید وارد کنید که چه درآمدی برای 9 ماه از سالی که درخواست ارائه شده است و همچنین ارزش باقیمانده دارایی ثابت را وارد کنید.

اگر سند توسط نماینده یک شرکت یا کارآفرین از طریق یک نماینده ارائه شده باشد، در زیر باید تعداد اوراق پیوستی را که این اختیارات را تأیید می کند، ذکر کنید.

اگر سند توسط نماینده یک شرکت یا کارآفرین از طریق یک نماینده ارائه شده باشد، در زیر باید تعداد اوراق پیوستی را که این اختیارات را تأیید می کند، ذکر کنید.

در پایین، برنامه به 2 قسمت تقسیم می شود - فقط باید قسمت سمت چپ را پر کنید. در اینجا مشخص شده است که چه کسی سند را به اداره مالیات ارائه می دهد:

- "1" اگر مالیات دهنده شخصا باشد.

- "2" نماینده آن است. در زیر اطلاعات شخصی کامل مدیر، کارآفرین یا نماینده او را وارد کنید و همچنین یک شماره تلفن تماس را مشخص کنید. داده ها با امضای شخصی و در صورت وجود مهر تأیید می شوند. در این بلوک، تمام سلول های خالی باقیمانده با علامت "-" مشخص می شوند.

اطلاعیه انتقال به یک سیستم مالیاتی سادهدر دو مورد اعمال می شود - هنگام ثبت نام یک کارآفرین فردی یا شخص حقوقی، یا توسط شرکت های موجود در هنگام تغییر رژیم مالیاتی. پیش از این، برای تغییر به سیستم مالیاتی ساده، یک نفر ارسال می کرد درخواست سیستم مالیاتی ساده، اما پس از لازم الاجرا شدن قانون فدرال "در مورد اصلاح قسمت های یک و دو قانون مالیات فدراسیون روسیه" مورخ 25 ژوئن 2012 شماره 94-FZ، فرم جدیدی ایجاد شد.

فرم جدید شماره 26.2-1 اطلاعیه های نظام مالیاتی ساده شدهبه دستور سرویس مالیاتی فدرال مورخ 2 نوامبر 2012 N MMВ-7-3/829@ "در مورد تایید فرم های اسناد برای اعمال سیستم مالیاتی ساده" و ماهیت مشاوره ای دارد. شما می توانید با استفاده از این فرم از تاریخ 2 نوامبر 2012 به اداره مالیات اطلاع دهید.

اطلاعیه انتقال به ساده شدهمی تواند همزمان با بسته ای از اسناد برای ثبت نام یک کارآفرین انفرادی یا شخص حقوقی یا ظرف 30 روز تقویمی از تاریخ ثبت نام کارآفرین یا سازمان در سازمان مالیاتی ارائه شود.

یک شرکت از قبل فعال حق دارد رژیم مالیاتی فعلی را تغییر دهد و فقط از ابتدای سال آینده به یک سیستم ساده تبدیل شود. برای انجام این کار باید ارسال کنید اطلاعیه انتقال به نظام مالیاتی سادهتا 31 دسامبر سال جاری. برای تغییر به سیستم مالیاتی ساده شده از اول ژانویه 2013، اطلاعیه نظام مالیاتی ساده شده مجاز است از 1 اکتبر 2012 تا 9 ژانویه 2013 ارسال شود (نامه وزارت دارایی مورخ 11 اکتبر 2012 شماره 03). -11-06/3/70).

مطابق با الزامات هنر. 346.12 قانون مالیات فدراسیون روسیه، فعالیت های شرکتی که به سیستم مالیاتی ساده تبدیل می شود باید معیارهای زیر را داشته باشد:

- درآمد بر اساس نتایج 9 ماه از سال ثبت اطلاعیه نباید از 45 میلیون روبل تجاوز کند. این مقدار از سال 2014 با ضرب آن در ضریب بادگیر که در سال 2013 برابر با یک تعیین شد، نمایه خواهد شد.

- میانگین تعداد کارمندان بیش از 100 نفر نیست.

- ارزش باقی مانده دارایی های ثابت از 100 میلیون روبل تجاوز نمی کند، در حالی که ارزش دارایی های نامشهود در نظر گرفته نمی شود (بند 16، بند 3، ماده 346.12 قانون مالیات فدراسیون روسیه).

- این سازمان شعبه و نمایندگی ندارد.

- این سازمان در فعالیت هایی که استفاده از سیستم مالیاتی ساده شده غیرممکن باشد (تجارت کالاهای مشمول مالیات، استخراج و فروش مواد معدنی کمیاب، قمار و غیره) شرکت نمی کند.

- سهم مشارکت در شرکت سایر سازمان ها بیش از 25٪ نیست (استثناهایی وجود دارد - بند 14، بند 3، ماده 346.12 قانون مالیات فدراسیون روسیه).

- شرکت طرف قراردادهای اشتراک تولید، دولت، بودجه یا سازمان خارجی نیست.

علاوه بر این، بانکها، بیمهگران، سرمایهگذاریها و صندوقهای بازنشستگی غیردولتی، فعالان حرفهای در بازار اوراق بهادار، رهنفروشیها، دفاتر اسناد رسمی و وکلا نمیتوانند به سیستم مالیاتی سادهشده روی بیاورند.

ابلاغ نظام مالیاتی سادههمچنین در صورت فسخ به دلایلی یا دیگری از تعهد پرداخت UTII (به عنوان مثال، زمانی که رژیم مالیاتی در یک نهاد تشکیل دهنده فدراسیون روسیه برای نوع فعالیتی که شرکت در آن مشغول است لغو می شود، یا در صورت عدم انطباق با معیارهای اعمال UTII)، در این مورد، انتقال به سیستم مالیاتی ساده از ابتدای ماهی که در آن انتساب خاتمه یافته است، انجام می شود. انتقال داوطلبانه از UTII به رژیم مالیاتی دیگر فقط از ابتدای سال تقویمی امکان پذیر است (بند 1 ماده 346.28 که توسط قانون فدرال شماره 94-FZ مورخ 25 ژوئن 2012 اصلاح شده است). در مورد انتقال داوطلبانه از UTII به سیستم مالیاتی ساده شده، اطلاعیه انتقال به سیستم مالیاتی ساده شده قبل از 31 دسامبر و درخواست لغو ثبت نام به عنوان مالیات دهندگان UTII همراه با آن یا در 5 مورد اول ارسال می شود. روزهای کاری ژانویه (بند 3، بند 3، ماده 346.28 قانون مالیات فدراسیون روسیه).

در صورت نقض مهلت مقرر ، استفاده از سیستم مالیاتی ساده غیرممکن می شود (بند 19 ، بند 3 ، ماده 346.12 قانون مالیات فدراسیون روسیه)

باید در نظر داشت که انتقال داوطلبانه از سیستم مالیاتی ساده به رژیم مالیاتی دیگر فقط در پایان دوره مالیاتی امکان پذیر است، یعنی. در یک سال.

که در اطلاعیه اعمال سیستم مالیاتی ساده، مانند قبل، در برنامه، لازم است موضوع مالیات را مشخص کنید: درآمد یا درآمد کاهش یافته به میزان هزینه. تغییر موضوع مالیات فقط از ابتدای سال آینده مجاز است. اطلاعیه تغییر در موضوع مالیات باید قبل از 31 دسامبر سال قبل از سال تغییر برنامه ریزی شده به اداره مالیات ارائه شود.

فرم اطلاعیه در مورد انتقال به سیستم مالیاتی ساده 2012-2013 در وب سایت ما به شما پیشنهاد می کند که فقط فیلدهای لازم را پر کنید، مشروط بر اینکه ویژگی مالیات دهندگان مورد نظر را انتخاب کنید:

- سازمان ها و کارآفرینان فردی که به طور همزمان با اسناد برای ثبت نام دولتی اخطاریه ارسال می کنند. انتقال به سیستم مالیاتی ساده از تاریخ ثبت مالیات انجام می شود و نیازی به پر کردن تعدادی فیلد (TIN، KPP، داده های درآمد و ارزش باقیمانده دارایی های ثابت) و گذاشتن مهر بر روی آن نیست. اطلاع.

- سازمان ها و کارآفرینان فردی که ظرف 30 روز از تاریخ ثبت نام در سازمان مالیاتی اطلاعیه ارائه می کنند. قوانین تکمیل اخطار برای این دسته از مودیان مانند نقطه 1 است، اما در این مورد می توانید قبلاً INN و KPP را نشان داده و یک تمبر الصاق کنید.

- سازمان ها و کارآفرینان فردی که دیگر مالیات دهندگان UTII نیستند. شما باید ماه و سال انتقال به سیستم مالیاتی ساده را مشخص کنید. در صورت امتناع داوطلبانه UTII، این همیشه ژانویه سال بعد است؛ در موارد دیگر، هر ماه دیگری را می توان مشخص کرد.

- سازمانها و کارآفرینان فردی که از سایر رژیمهای مالیاتی تغییر میکنند، به استثنای مالیاتدهندگان UTII. سال گذار به سیستم مالیاتی ساده (بعدی)، سال ثبت درخواست برای سیستم مالیاتی ساده (جاری)، درآمد 9 ماهه سال جاری و ارزش باقیمانده دارایی های ثابت از اول مهرماه سال جاری. ثبت اطلاعیه نشان داده شده است.

در صورت لزوم، خط تیره ها در سلول های خالی فرم چاپ شده قرار می گیرند. درخواست می تواند شخصاً توسط رئیس سازمان (مودیان مالیات) یا نماینده مؤدی امضا شود. اگر درخواست توسط نماینده امضا شده باشد، لازم است نام سند تأیید کننده صلاحیت وی (به عنوان مثال، وکالتنامه) و تعداد برگه ها در کپی سند ذکر شود.

مالیات دهنده ای که به طور داوطلبانه از سیستم مالیاتی ساده شده به رژیم مالیاتی دیگری تغییر کرده یا حق اعمال رژیم مالیاتی ساده را از دست داده است، می تواند مجدداً یک اخطار انتقال به سیستم مالیاتی ساده شده را زودتر از یک سال بعد ارسال کند (بند 7 ماده). 346.13 قانون مالیات فدراسیون روسیه).

همچنین ببینید: