11 rozliczanie rozliczeń z dostawcami i kontrahentami. Księgowanie rozliczeń z dostawcami i odbiorcami

O tym pisaliśmy w osobnym artykule. W tych konsultacjach skupimy się na rozliczaniu rozliczeń z dostawcami i kontrahentami.

Konto 60 „Rozliczenia z dostawcami i kontrahentami”

Odpowiedzi na pytania dotyczące sposobu prowadzenia rozliczeń z dostawcami i odbiorcami, personelem płacowym, założycielami itp. zawarte są w Planie Kont oraz Instrukcji jego stosowania (Rozporządzenie Ministra Finansów z dnia 31 października 2000 r. nr 94n) .

Jeśli mówimy krótko o rozliczaniu rozliczeń z dostawcami i kontrahentami, wówczas księgowość ta jest prowadzona na koncie 60 „Rozliczenia z dostawcami i kontrahentami”. Czy liczenie 60 jest aktywne czy pasywne? To konto ma charakter aktywny-pasywny. Oznacza to, że saldo tego rachunku rozliczeniowego może być debetowe lub kredytowe. Odpowiednio w bilansie saldo konta 60 można odzwierciedlić zarówno jako składnik aktywów, jak i jako zobowiązanie, w zależności od rodzaju długu.

Szczegółowa charakterystyka rachunku 60 zawarta jest w Instrukcji korzystania z Planu kont.

Zatem rachunek 60 podsumowuje informacje dotyczące rozliczeń z dostawcami i kontrahentami dla:

- otrzymane pozycje zapasów, odebrane prace wykonane i zużyte usługi, w tym dostarczanie energii elektrycznej, gazu, pary, wody itp., a także dostawę lub przeróbkę dóbr materialnych, za które akceptowane są dokumenty płatnicze i podlegające zapłacie za pośrednictwem Bank;

- Zapasy i materiały, roboty budowlane i usługi, za które nie otrzymano dokumentów płatności od dostawców lub wykonawców (tzw. dostawy niezafakturowane);

- nadwyżki pozycji magazynowych zidentyfikowane podczas ich odbioru;

- otrzymane usługi transportowe, w tym obliczenia niedoborów i nadmiernych opłat taryfowych (fracht), a także wszystkich rodzajów usług komunikacyjnych itp.

Koszt aktywów, robót i usług przyjętych do rachunkowości znajduje odzwierciedlenie w obciążeniu rachunkowości odpowiednich nieruchomości i wydatków oraz uznaniu rachunku 60. W tym przypadku transakcje na rachunku 60 rozliczane są na zasadzie memoriałowej: płatności za nabyte aktywa materialne, przyjęte prace lub skonsumowane usługi są odzwierciedlane na koncie 60 niezależnie od terminu płatności.

Konto 60 w księgowości jest obciążane kwotami płatności. Jednocześnie w korespondencji na przykład z rachunkiem 51 „Rachunki bieżące” obciążenie rachunku 60 pokazuje nie tylko spłatę długu wobec dostawcy, ale także wystąpienie należności w przypadku przekazania mu zaliczki.

Analityczne rozliczanie rozliczeń z dostawcami

Instrukcja korzystania z Planu Kont przewiduje, że dla każdej przesłanej faktury prowadzona jest księgowość analityczna na koncie 60, a dla każdego dostawcy i wykonawcy prowadzone są rozliczenia w kolejności planowanych płatności.

Ponadto analityczne rozliczanie rozliczeń z dostawcami i kontrahentami powinno być zorganizowane w taki sposób, aby możliwe było uzyskanie przez dostawcę niezbędnych danych poprzez:

- zaakceptowane i inne dokumenty płatnicze, dla których termin płatności jeszcze nie upłynął;

- dokumenty rozliczeniowe nie opłacone w terminie;

- dostawy niezafakturowane;

- wydane zaliczki;

- wystawione rachunki, których termin płatności jeszcze nie nadszedł;

- zaległe weksle;

- otrzymał pożyczkę komercyjną itp.

Rozliczenia z dostawcami i kontrahentami: księgowania (przykłady)

Przy rozliczaniu rozliczeń z dostawcami i kontrahentami zapisy są z reguły standardowe.

Zatem w przypadku płatności na rzecz dostawcy dokonuje się następujących zapisów w zależności od sposobu płatności (gotówka, płatność bezgotówkowa, płatności w walucie obcej):

Obciążenie rachunku 60 - Uznanie rachunków 50 „Gotówka”, 51, 52 „Rachunki walutowe” itp.

Zatem zapis księgowy D 60 K 51 oznacza, że środki z rachunku bieżącego zostały przekazane dostawcy, a zaksięgowanie D 60 K 52 następuje w przypadku spłaty zadłużenia dostawcy lub przekazania zaliczki z rachunku walutowego.

W takim przypadku, aby rozliczyć zaliczki wydane na konto 60, zwykle otwierane jest osobne subkonto.

Przy dokonywaniu płatności na rzecz dostawców zapisy dotyczące zakupu materiałów, towarów, robót i usług przedstawiają się następująco:

Rachunki debetowe 10 „Materiały”, 08 „Inwestycje w aktywa trwałe”, 20 „Produkcja główna”, 26 „Ogólne wydatki służbowe”, 41 „Towary”, 44 „Koszty sprzedaży” itp. - Kredyt na konto 60.

Jeżeli nabyte aktywa, roboty budowlane i usługi podlegają opodatkowaniu podatkiem VAT, wówczas jednocześnie dokonuje się następujących księgowań:

Rachunek debetowy 19 „VAT od zakupionych aktywów” - Rachunek kredytowy 60.

Księgowania do dostawców nie ograniczają się do zapisów dotyczących powstania i spłaty zadłużenia. Tym samym długi wobec dostawców i wykonawców, dla których upłynął termin przedawnienia, a także w innych przypadkach, spisuje się w wynikach finansowych organizacji na podstawie wyników inwentaryzacji, pisemnego uzasadnienia i zarządzenia kierownika. Przy odpisywaniu zobowiązań dokonuje się następującego zapisu księgowego:

Obciążenie rachunku 60 - Uznanie rachunku 91 „Pozostałe przychody i wydatki”, subkonto „Inne dochody”.

Przy spisywaniu należności z tytułu rozliczeń z dostawcami i kontrahentami generowany jest zapis odwrotny:

Konto debetowe 91, subkonto „Inne wydatki” - Konto kredytowe 60.

Wniosek

Wstęp

Zgodnie z ustawą federalną z dnia 21 listopada 1996 r. Nr 129-FZ „O rachunkowości” księgowość prowadzona jest w celu generowania informacji o działalności organizacji, jej stanie majątkowym oraz dostarczania informacji w celu monitorowania zgodności z ustawodawstwem Federacji Rosyjskiej. Rachunkowość podatkową przeprowadza się w celu prawidłowego ustalenia podstawy opodatkowania.

Przejście do gospodarki rynkowej wymaga od przedsiębiorstwa zwiększenia efektywności produkcji, konkurencyjności produktów i usług oraz efektywnych form zarządzania produkcją. Ważną rolę w realizacji tego zadania przypisuje się zintegrowanej organizacji rozliczania działalności gospodarczej przedsiębiorstwa.

Organizacje każdego dnia dokonują transakcji finansowych i gospodarczych, które wiążą się z przepływem zasobów materialnych, funduszy lub przejęciem określonych zobowiązań. Długi powstałe w wyniku działalności przedsiębiorstwa nazywane są zwykle zobowiązaniami lub należnościami, w zależności od tego, kto jest dłużnikiem.

Wraz z przejściem gospodarki rosyjskiej do warunków rynkowych pojawiły się nowe rodzaje należności i zobowiązań. W warunkach rynkowych żaden z nich nie może obejść się bez zobowiązań dłużnych, będąc jednocześnie dłużnikiem i wierzycielem. Wynika to z faktu, że stale występujący obieg aktywów ekonomicznych powoduje ciągłe odnawianie różnorodnych kalkulacji.

Należności wątpliwe i przeterminowane świadczą o naruszaniu przez dostawców i klientów dyscypliny finansowej i płatniczej, co wymaga natychmiastowego podjęcia odpowiednich działań eliminujących negatywne skutki. Terminowe podjęcie tych działań jest możliwe tylko pod warunkiem, że przedsiębiorstwo sprawuje systematyczną kontrolę.

Przedmiotem badania jest Spółka z ograniczoną odpowiedzialnością „Komfort”, której głównym przedmiotem działalności jest produkcja oraz handel hurtowy i detaliczny meblami.

Zgodnie z postawionym celem zostaną rozwiązane następujące zadania:

Przestudiuj wsparcie regulacyjne i prawne dotyczące rozliczania rozliczeń z dostawcami;

Rozważ różne sposoby odbioru towarów;

Przeprowadź analizę organizacji i utrzymania rozliczania płatności na rzecz dostawców w Comfort LLC.

Bazę informacyjną badania stanowiła literatura ekonomiczna autorów krajowych i zagranicznych, materiały periodyczne – czasopisma „Księgowość”, „Rachunkowość Praktyczna”, komputerowa podstawa prawna „Konsultant”, a także dokumenty regulacyjne dotyczące rozliczania rozliczeń z dostawcami, praktyczne materiały dostarczone przez Comfort LLC”.

1. Treść i regulacje prawne prowadzenia rozliczeń z dostawcami

1.1 Dokumenty regulacyjne regulujące rozliczanie rozliczeń z dostawcami

Stan rozliczeń charakteryzuje się obecnością należności i zobowiązań. Należności oznaczają zadłużenie innych organizacji, osób prawnych i osób fizycznych tej organizacji. Zobowiązania organizacji odnoszą się do jej zadłużenia wobec innych osób: organizacji, indywidualnych przedsiębiorców, pracowników.

Najbardziej typowym rodzajem zobowiązań jest zadłużenie wobec dostawców i wykonawców z tytułu dostarczonych przez nich towarów i materiałów, świadczonych usług i wykonanej pracy.

Rozważmy główne dokumenty legislacyjne i regulacyjne regulujące opodatkowanie oraz procedurę prowadzenia ewidencji księgowej rozliczeń z dostawcami.

–Dokumenty legislacyjne.

Dokumenty na tym poziomie ustanawiają obowiązek prowadzenia ksiąg rachunkowych przez wszystkie podmioty gospodarcze, jego podstawowe zasady i zasady.

Kodeks cywilny Federacji Rosyjskiej (zwany dalej Kodeksem cywilnym Federacji Rosyjskiej) reguluje rodzaje umów z dostawcami, zasady ustalania momentu przeniesienia własności produktów sprzedawanych w ramach czynności cywilnoprawnych, terminu rejestracji i prezentacja roszczeń, skład wskaźników zapisanych w umowie. Zgodnie z ust. 1 art. 486 Kodeksu cywilnego Federacji Rosyjskiej, jeżeli sprzedawca przekazuje towar przewidziany w umowie kupna-sprzedaży w asortymencie niezgodnym z umową, kupujący ma prawo odmówić jego przyjęcia i zapłaty, oraz jeżeli zostały zapłacone, żądać zwrotu wpłaconej kwoty.

W relacjach pomiędzy przedsiębiorstwami dochodzi do sytuacji związanych z naruszeniem warunków umów handlowych. W takim przypadku dostawcom mogą grozić roszczenia z tytułu dostawy produktów o niskiej jakości lub niestandardowych, z powodu braku ładunku i innych naruszeń (art. 466, 475, 480 Kodeksu cywilnego Federacji Rosyjskiej).

Transakcje między osobami prawnymi muszą być zawierane w prostej formie pisemnej (art. 161 kodeksu cywilnego Federacji Rosyjskiej). W ramach umowy kupna-sprzedaży jedna strona (sprzedawca) zobowiązuje się przenieść rzecz (produkt) na własność drugiej strony (kupującego), a kupujący zobowiązuje się przyjąć ten produkt i zapłacić za niego określoną kwotę (cenę) .

Istotnym warunkiem każdej umowy kupna-sprzedaży jest jej przedmiot. Przedmiotem umowy kupna-sprzedaży jest majątek (towar), który sprzedawca zobowiązuje się przenieść na kupującego. Aby umowę kupna-sprzedaży uznać za zawartą konieczne jest uzgodnienie takich warunków jak nazwa i ilość towaru, który ma zostać przekazany kupującemu. Ponadto w umowie muszą zostać uzgodnione następujące warunki:

Prawa i obowiązki stron;

Cena kontraktu;

Termin przekazania towaru.

Ordynacja podatkowa Federacji Rosyjskiej (zwana dalej Ordynacją podatkową Federacji Rosyjskiej) określa przedmiot opodatkowania podatkiem VAT, procedurę ustalania podstawy opodatkowania oraz datę sprzedaży (przekazania) towarów (pracy, usług) , terminów wpłacania podatków do budżetu oraz stawek podatków. Kodeks podatkowy Federacji Rosyjskiej uwzględnia również kwestie związane z procedurą wystawiania faktur.

1 stycznia 2009 r. Weszła w życie ustawa federalna nr 224-FZ z dnia 26 listopada 2008 r. Jedna ze zmian wprowadzonych tą ustawą do rozdziału 21 Ordynacji podatkowej Federacji Rosyjskiej polega na tym, że kupujący może teraz zaakceptować „naliczony” podatek VAT od przedpłaty w celu odliczenia z budżetu. Nie później niż pięć dni kalendarzowych po otrzymaniu zaliczki sprzedawca jest zobowiązany wystawić kupującemu fakturę (art. 168 ust. 3 kodeksu podatkowego Federacji Rosyjskiej). Faktura za przedpłatę musi zawierać następujące obowiązkowe dane (klauzula 5.1 art. 169 kodeksu podatkowego Federacji Rosyjskiej):

– numer seryjny i data faktury;

– nazwy, adresy i numery identyfikacji podatkowej sprzedającego i kupującego;

– numer dokumentu płatniczego i rozliczeniowego;

– nazwa towaru, opis robót, usług;

– kwota przedpłaty;

- wysokość podatku;

– kwotę podatku VAT ustaloną z uwzględnieniem ustalonej stawki.

Ustawa federalna nr 129-FZ z dnia 21 listopada 1996 r. „O rachunkowości” ustanawia jedyny wymóg oceny zobowiązań - musi ona być dokonana w kategoriach pieniężnych.

-Przepisy prawne.

Dokumenty regulacyjne ustalają zasady prowadzenia ewidencji w poszczególnych obszarach. Do najważniejszych dokumentów na tym poziomie zalicza się Plan kont i instrukcje jego stosowania, zatwierdzone zarządzeniem Ministra Finansów Federacji Rosyjskiej z dnia 31 października 2000 r. nr 94n. Plan kont służy jako podstawa do utworzenia roboczego planu kont organizacji. Do rozliczeń z dostawcami i kontrahentami przeznaczony jest rachunek 60 „Rozliczenia z dostawcami i kontrahentami”, który należy do sekcji VI planu kont „Rozliczenia”.

Przepisy dotyczące rachunkowości i sprawozdawczości finansowej w Federacji Rosyjskiej, zatwierdzone rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 29 lipca 1998 r. Nr 34n potwierdza główne punkty ustawy nr 129 - Ustawa federalna „O rachunkowości” i daje im pełniejsze rozważenie. Zgodnie z paragrafem 73 Regulaminu rozliczenia z dłużnikami i wierzycielami każda ze stron uwzględnia w swoim sprawozdaniu finansowym w kwotach wynikających z ksiąg rachunkowych i uznawanych przez nią za prawidłowe.

PBU 3/2006 „Rachunkowość aktywów i pasywów, których wartość wyrażona jest w walucie obcej” określa zasady uwzględniania różnic kursowych w sprawozdaniach rachunkowych i finansowych.

Zgodnie z paragrafem 34 PBU 4/99 „Sprawozdania księgowe organizacji” w sprawozdaniach finansowych nie jest dozwolone kompensowanie pozycji aktywów i pasywów. Pozycje sprawozdania finansowego sporządzonego za rok sprawozdawczy muszą zostać potwierdzone wynikami inwentaryzacji aktywów i pasywów (pkt 38).

Zgodnie z PBU 5/01 „Rachunkowość zapasów” zapasy przyjmuje się do rozliczenia według kosztu rzeczywistego.

PBU 9/99 „Dochody organizacji” i PBU 10/99 „Wydatki organizacji” określają główne przepisy dotyczące przychodów i wydatków ze zwykłej działalności, ujawniają warunki ujmowania przychodów i kosztów w rachunkowości.

Dekret Rządu Federacji Rosyjskiej z dnia 8 lipca 1997 r. Nr 835 „W sprawie podstawowych dokumentów księgowych” Państwowy Komitet Statystyczny Rosji opracował i zatwierdził ujednolicone formy dokumentów pierwotnych.

Uchwała Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 25 grudnia 1998 r. Nr 132 „W sprawie zatwierdzenia ujednoliconych form podstawowej dokumentacji księgowej do rejestrowania operacji handlowych” zatwierdziła ujednolicone formy podstawowej dokumentacji księgowej do rozliczania operacji handlowych.

Instrukcje, wytyczne przedstawiające możliwe opcje konfiguracji rachunkowości w organizacji, w zależności od specyfiki branży, reprezentują trzeci poziom systemu regulacyjnych regulacji działalności księgowej.

Zgodnie z klauzulą 37 Wytycznych dotyczących rachunkowości zapasów, zatwierdzony. Rozporządzeniem Ministerstwa Finansów Rosji z dnia 28 grudnia 2001 r. Nr 119n niezafakturowane dostawy należy przyjąć w magazynie organizacji odbiorcy, przygotowując akt przyjęcia materiałów (towarów) w dwóch egzemplarzach (formularz nr 1). M-7 „Akt odbioru materiałów”).

Dostawy niezafakturowane są przyjmowane i uwzględniane w rachunkowości analitycznej i syntetycznej po cenach księgowych przyjętych w organizacji. Jeżeli organizacja nie wykorzystuje ich, otrzymane zapasy rozliczane są według cen rynkowych, co należy udokumentować. Po otrzymaniu dokumentów rozliczeniowych za dostawy niezafakturowane, ich cena księgowa jest korygowana z uwzględnieniem otrzymanych dokumentów rozliczeniowych

Pismo nr 59 Ministerstwa Finansów Federacji Rosyjskiej z dnia 24 lipca 1992 r. zawiera zalecenia dotyczące stosowania jednolitego systemu zamówień dzienników, zatwierdzonego składu rejestrów dla organizacji korzystających z systemu zamówień dzienników, a także rachunkowości plan.

Zgodnie z art. 9 Pojęcia księgowe Do oceny pozycji księgowych, w tym zobowiązań, można zastosować następujące metody:

Według rzeczywistego (początkowego) kosztu (w kwocie środków pieniężnych lub ich ekwiwalentów naliczonych przy księgowaniu zobowiązań);

Przy obecnym koszcie (odtworzeniowym);

Przy aktualnej wartości rynkowej.

Podstawy oceny zobowiązań przedstawiono w tabeli. 1.1.

Tabela 1.1 Podstawa oceny zobowiązań

| Rodzaj długu | Podstawa oceny |

| W ramach umów biznesowych | Jeżeli warunki umowy przewidują sporządzenie dokumentów rozliczeniowych dla każdego faktu dostawy – dokumenty rozliczeniowe dostawcy lub warunki umowy w przypadku nieotrzymania dokumentów w terminie |

| Jeżeli warunki umowy nie przewidują sporządzenia dokumentów rozliczeniowych (umowy najmu, umowy pożyczki itp.) - warunki umowne |

|

| W przypadku roszczeń wynikających z umów handlowych | Korespondencja reklamacyjna, orzeczenia sądu polubownego itp. |

| O karalne sankcje podatkowe | Decyzje organów podatkowych (jeżeli podatnik ich nie kwestionuje), sądy arbitrażowe |

Uznanie zobowiązania z umowy cywilnoprawnej następuje z chwilą podpisania umowy (oraz towarzyszących jej dokumentów, jeżeli charakter umowy tego wymaga) przez upoważnionych przedstawicieli stron.

Do celów rachunkowości i sprawozdawczości finansowej stosuje się następujące klasyfikacje zobowiązań organizacji:

Według charakteru zobowiązania, z którego powstał dług;

Według statusu wierzyciela, wobec którego powstał dług;

Według waluty rozliczeń;

Według terminu wymagalności zadłużenia.

W oparciu o różnorodność możliwych klasyfikacji polityka rachunkowości powinna ujawniać system rachunkowości zobowiązań stosowany w organizacji.

1.2 Zasady rozliczania płatności na rzecz dostawców

Konto 60 „Rozliczenia z dostawcami i kontrahentami” odnosi się do sekcji VI planu kont „Rozliczenia”. Rachunki w tej sekcji mają na celu podsumowanie informacji o wszystkich rodzajach rozliczeń organizacji z różnymi osobami prawnymi i fizycznymi.

Konto 60 „Rozliczenia z dostawcami i kontrahentami” ma na celu podsumowanie informacji o rozliczeniach z dostawcami i kontrahentami dla:

Otrzymane zapasy, odebrane prace i zużyte usługi, w tym dostarczenie energii elektrycznej, gazu, pary, wody itp., a także dostawę lub przetworzenie aktywów materialnych, za które akceptowane są dokumenty płatnicze i podlegające zapłacie za pośrednictwem Bank;

Zapasy, prace i usługi, za które nie otrzymano dokumentów płatności od dostawców lub wykonawców (tzw. dostawy niezafakturowane);

Nadwyżki pozycji magazynowych zidentyfikowane podczas ich przyjęcia;

Otrzymane usługi transportowe, w tym obliczenia niedoborów i nadmiernych opłat taryfowych (fracht), a także wszelkiego rodzaju usług komunikacyjnych itp.

Celem rozliczania płatności na rzecz dostawców jest zapewnienie kontroli nad stanem zobowiązań.

Wymieniamy główne zadania rozliczania rozliczeń z dostawcami:

1) zapewnienie kontroli prawidłowego przestrzegania form płatności ustalonych w umowach pomiędzy kontrahentami;

2) prawidłowe odzwierciedlenie syntetycznego i analitycznego rozliczania rozliczeń z dostawcami w rachunkowości i raportowaniu;

3) potwierdzenie kwoty zadłużenia poprzez uzgadnianie rozliczeń z dostawcami;

4) terminowe zgłaszanie roszczeń w przypadku naruszenia przez dostawców warunków umów handlowych.

5) generowanie pełnej i rzetelnej informacji o stanie rozliczeń z dostawcami.

Rachunkowość analityczna konta 60 „Rozliczenia z dostawcami i kontrahentami” musi być prowadzona dla każdego dostawcy lub wykonawcy, a także dla każdej przedłożonej przez nich faktury. Wszystkie wydatki muszą być udokumentowane.

Przyjrzyjmy się różnym sposobom otrzymywania towarów.

1. Odbiór towaru z zaliczką

Na ryc. 1.1 przedstawia schemat odbioru towaru z przedpłatą i przedstawioną fakturą - faktura dostawcy, tj. pozycje magazynowe są opłacane przelewem, następnie odbierane są z rejestracją w księdze zakupów i wystawiany jest podatek VAT na kredyt.

Ryż. 1.1 Schemat odbioru towaru z przedpłatą

W zależności od warunków umowy odbiór materiałów (świadczenie usług) może odbywać się bez wpłaty zaliczki.

2. Odbiór towaru bez przedpłaty

Na ryc. 1.2 przedstawia schemat przybycia towaru bez przedpłaty i z okazaną fakturą – faktura dostawcy, czyli otrzymanie pozycji magazynowych, następnie opłacenie przelewem, po czym zaksięgowanie ich w księdze zakupów i naliczenie podatku VAT od kredytu.

Ryż. 1.2 Schemat przemieszczania odbioru towaru bez zaliczki

Zapisy księgowe będą wyglądać następująco (tabela 1.2):

Tabela 1.2 Zapisy księgowe odbioru towaru od dostawcy

| Korespondencja konta |

||

| Zaakceptowana faktura dostawcy za otrzymany towar (materiały, środki trwałe) | ||

| Przyjęty do rozliczenia podatku VAT na fakturze dostawcy | ||

| Zapłacone dostawcy za towar | ||

| Akceptowany do zaliczenia podatku VAT zapłaconego dostawcom | ||

| Odzwierciedlone są koszty spółek handlowych | ||

| Odpisano koszt sprzedanych towarów | ||

| Odpisane wydatki spółek handlowych | ||

| Towar zostaje sprzedany kupującemu, do zapłaty zostaje przedstawiona faktura | ||

| VAT naliczony od sprzedanego towaru | ||

| Zysk uzyskany ze sprzedaży towarów | ||

3. Odbiór towarów i materiałów za pomocą rachunków 15 i 16

Otrzymanie towaru można odzwierciedlić za pomocą konta 15 „Zakupy i nabywanie aktywów materialnych”, aby rozliczyć towary po planowanym (standardowym) koszcie. Różnica między cenami księgowymi a rzeczywistymi jest odzwierciedlona na rachunku 16 „Odchylenie w koszcie aktywów materialnych”.

Spółka samodzielnie opracowuje planowany koszt w oparciu o obowiązujące ceny dostawców. Wartość odchylenia rozdziela się pomiędzy sprzedany towar i saldo towaru w magazynie metodą średnioprocentową.

Formuła średniego procentu wygląda następująco:

Następnie mnożąc średni procent przez cenę księgową sprzedanych towarów, określa się wysokość odchyleń przypadających na sprzedany towar.

Odchylenia identyfikuje się poprzez porównanie obrotu na rachunku Debet i Kredyt na rachunku 15 „Zakupy i nabycie aktywów materialnych” i odpisanie go na rachunek 16 „Odchylenie w koszcie aktywów materialnych”. Ilość odchyleń jest rozkładana, tj. saldo na rachunku 16 pokazuje kwotę odchylenia przypadającą na saldo towarów w magazynie. Przy sporządzaniu bilansu saldo na koncie 16 „Odchylenie w koszcie aktywów materialnych” dodaje się do salda na koncie 41 „Towary”, tj. towary są odzwierciedlone w bilansie według ich rzeczywistego kosztu.

Obciążenie rachunku 15 „Zakupy i nabycie aktywów materialnych” obejmuje wszystkie wydatki związane z zakupem materiałów, tj. odzwierciedlana jest ich cena zakupu (rzeczywisty koszt).

Wpis na rachunku debetowym 15 „Zakupy i nabywanie aktywów materialnych” dokonywany jest w momencie otrzymania przez organizację dokumentów płatniczych od dostawcy, niezależnie od momentu otrzymania samych materiałów.

W rachunkowości odbiór materiałów (towarów) przy użyciu konta 15 znajduje odzwierciedlenie w następujących zapisach (tabela 1.3).

Tabela 1.3 Zapisy księgowe przyjęcia towaru przy użyciu konta 15

| Podstawowy dokument |

|||

| Cena zakupu towaru jest odzwierciedlana | Faktura |

||

| Odzwierciedlone koszty transportu | |||

| Odzwierciedlona kwota podatku VAT | Faktura |

||

| Materiały (produkty) kapitalizowano według ceny księgowej | polecenie odbioru f. M-4 |

||

| Kwota podatku VAT przyjęta do odliczenia | Księga zakupów |

||

| Stwierdzone odchylenia: oszczędność nadmierne wydatki | | | certyfikat księgowego |

| Faktura dostawcy zapłacona | pl. zamówienie |

Prawidłowość stanu rozliczeń należy corocznie potwierdzać poprzez uzgodnienie wzajemnych rozliczeń i inwentaryzacji. Zgodnie z ust. 2 art. 12 ustawy federalnej „O rachunkowości” przeprowadzenie takiej inwentaryzacji jest obowiązkowe przed sporządzeniem rocznych sprawozdań finansowych. Aby sformalizować wyniki uzgodnienia, stosuje się ujednoliconą formę. Nr INV-17 „Akt inwentarza rozrachunków z odbiorcami, dostawcami oraz innymi dłużnikami i wierzycielami” wraz z załącznikiem – „Zaświadczenie do aktu inwentarza rozrachunków z odbiorcami, dostawcami oraz innymi dłużnikami i wierzycielami”.

Głównymi celami inwentaryzacji obliczeń jest identyfikacja obecności należności organizacji w celu porównania z danymi księgowymi oraz weryfikacja kompletności księgowania zobowiązań.

Prowadząc inwentaryzację rozliczeń z dostawcami, komisja poprzez kontrolę dokumentów ma obowiązek ustalić prawidłowość i aktualność kwot należności i zobowiązań, w tym kwot, dla których nastąpił przedawnienie. Aby to zrobić, konieczne jest porównanie danych księgowych rachunków 60 „Rozliczenia z dostawcami i kontrahentami” z danymi aktów uzgadniania wzajemnych rozliczeń z kontrahentami (za zgodą stron organizacja sporządza akt pojednania lub jego kontrahent: dostawca, nabywca, leasingodawca, najemca itp.), tj. z każdym dłużnikiem i wierzycielem.

Forma aktu uzgadniania wzajemnych rozliczeń nie jest jednolitym dokumentem podstawowym, dlatego organizacje muszą je opracować niezależnie i zatwierdzić w swoich zasadach rachunkowości. Opracowując formę aktu, organizacja musi określić, czy każdy akt będzie dotyczył uzgodnienia offsetów w ramach jednej umowy, czy też możliwe jest połączenie rozliczeń w ramach kilku umów z kontrahentem (dłużnikiem lub wierzycielem).

Akty pojednania z kontrahentami sporządzane są w dwóch egzemplarzach, z których jeden jest rejestrowany w specjalnym dzienniku i przechowywany w celu monitorowania terminowości i kompletności spłaty zadłużenia. Drugi egzemplarz przesyłany jest do kontrahenta do zatwierdzenia. W momencie otrzymania odpowiedzi (potwierdzenie przez kontrahenta aktu pojednawczego lub sprzeciw wobec niego) w określonym dzienniku w wierszu rejestracji aktu pojednawczego w odpowiedniej kolumnie odnotowuje się wyniki uzgodnienie danych rozliczeniowych z tym kontrahentem (np. uznanie długu w całości, uznanie długu w części, odmowa uznania długu, brak odpowiedzi).

Rozbieżności zidentyfikowane w wyniku uzgodnienia są uwzględniane i podejmowana jest w ich sprawie odpowiednia decyzja. Jeżeli roszczenia wierzyciela (dłużnika) są uzasadnione, należy dokonać wpisów korygujących w księgach rachunkowych organizacji, dzięki którym kwoty zadłużenia staną się rzeczywiste.

Kalkulacje każda ze stron odzwierciedla w swoim sprawozdaniu finansowym w kwotach wynikających z ksiąg rachunkowych i uznawanych przez nią za prawidłowe.

Tylko wtedy, gdy na podstawie wyników uzgodnienia druga strona udowodni niepoprawność danych i sama organizacja się z tym zgodzi, zapisy księgowe można dostosować do rzeczywistej wielkości świadczonych usług (wykonanej pracy, produktów dostarczone) pod warunkiem, że dostępne są prawidłowo sporządzone podstawowe dokumenty księgowe.

Zapisy księgowe na podstawie wyników inwentaryzacji rozliczeń z dostawcami przedstawia tabela 1.4.

Tabela 1.4 Zapisy księgowe wyników inwentaryzacji

| Korespondencja konta | Dokumenty źródłowe |

||

| Stwierdzono niezliczone kwoty zobowiązań z tytułu zapłaty za dostarczone materiały, towary, środki trwałe | Zlecenie kierownika rozliczenia różnic inwentaryzacyjnych, świadectwo księgowe, faktury |

||

| Odzwierciedla koszt pracy (usług), dla których zobowiązania płatnicze zostały zidentyfikowane podczas uzgadniania obliczeń | Zamówienie kierownika, zaświadczenie księgowe, zaświadczenia o wykonanej pracy, świadczonych usługach |

||

| O kwotę podatku VAT od nieskapitalizowanych aktywów, robót budowlanych, usług | Zlecenie przełożonego, zaświadczenie księgowe, zaświadczenia o wykonanej pracy, wykonanych usługach, faktury |

||

| Zobowiązania zidentyfikowane w wyniku inwentaryzacji zostały spisane i uległy przedawnieniu. | Zamówienie menadżera, zaświadczenie księgowe |

||

| Podatek VAT uwzględniany jest w przypadku umorzonych należności, które uległy przedawnieniu | Certyfikat księgowy - kalkulacja |

||

Informacje o zobowiązaniach organizacji znajdują odzwierciedlenie w następujących formach sprawozdań finansowych:

W sekcjach IV „Zobowiązania długoterminowe” i V „Zobowiązania krótkoterminowe” bilansu (formularz nr 1) - kwotę zobowiązań na początek i koniec okresu sprawozdawczego;

w f. Nr 4 „Raport przepływów pieniężnych” – dotyczący wielkości spłaty zobowiązań płatnych gotówką za okres sprawozdawczy;

W sekcji „Należności i zobowiązania” f. Nr 5 „Załącznik do bilansu” - kwotę zobowiązań na początek i koniec okresu sprawozdawczego bardziej szczegółowo niż w formularzu 1;

W nocie objaśniającej (w objaśnieniach do formularzy sprawozdawczości finansowej).

Dane dotyczące rachunków księgowych rozliczeń pomiędzy organizacją a dostawcami i kontrahentami prezentowane są w bilansie w formie rozszerzonej:

dla rachunków rachunkowości analitycznej, dla których występuje saldo debetowe - w aktywach (należnościach), dla których istnieje saldo kredytowe - w pasywach (rachunkach do zapłaty).

W przypadku usług dostawy dóbr materialnych (towarów) zapisy na koncie 60 „Rozliczenia z dostawcami i kontrahentami” dokonywane są w korespondencji z rachunkami zapasów, towarów, kosztów produkcji itp.

Do czasu otrzymania dokumentów potwierdzających otrzymanie dóbr materialnych (wykonanie pracy, usług), zaliczki i przedpłaty przekazane dostawcom będą uwzględniane w 60 „Rozliczeniach z dostawcami i wykonawcami”.

Po upływie terminu przedawnienia zobowiązania są spisywane z tytułu każdego zobowiązania na podstawie danych inwentarzowych, pisemnego uzasadnienia i zarządzenia (instrukcji) kierownika organizacji.

Przy spłacie zobowiązań waluta bilansowa maleje przy jednoczesnym spadku zarówno kwoty zadłużenia, jak i wielkości majątku organizacji.

Zgodnie z rosyjskim ustawodawstwem płatności między organizacjami dokonywane są z reguły przelewem bankowym. Zgodnie z Dyrektywą nr 1843-U z dnia 20 czerwca 2007 r. maksymalną kwotę rozliczeń pieniężnych pomiędzy osobami prawnymi lub indywidualnymi przedsiębiorcami w ramach jednej umowy ustala się na 100 tysięcy rubli. Płatności gotówkowych należy dokonywać przy obowiązkowym korzystaniu z kas fiskalnych.

O płatnościach bezgotówkowych decyduje forma płatności bezgotówkowych.

Obecnie organizacje korzystają z następujących form płatności bezgotówkowych i odpowiadających im dokumentów płatniczych:

a) rozliczenia poprzez zlecenia płatnicze (polecenie płatnicze);

b) rozliczenia z tytułu akredytywy (wyciąg z akredytywy);

c) płatności czekami (czek);

d) rozliczenia za pobranie (wezwanie do zapłaty, zlecenie odbioru).

Formy płatności bezgotówkowych wybierane są samodzielnie i przewidziane w umowach zawieranych z kontrahentami.

Na ryc. 1.3 przedstawia schemat rozliczeń za pomocą zleceń płatniczych.

Rysunek 1.3 - Schemat zleceń płatniczych

1 – płatnik składa w banku zlecenie płatnicze

2- bank płatnika pobiera pieniądze z rachunku płatnika

3- bank płatnika wysyła zlecenie płatnicze do banku odbiorcy

4- bank odbiorcy przelewa pieniądze na jego konto

5- banki wystawiają swoim klientom wyciągi z rachunków bieżących

Aby dokonać płatności za otrzymane i wysłane produkty, sporządzane są następujące dokumenty podstawowe.

Faktura – wystawiana Klientowi przed wysłaniem towaru (wykonaniem usługi) zawierająca szczegółowe dane. Część tabelaryczna wskazuje nazwę produktu, jednostki. wymiary, ilość, cena i ilość towaru (usługi).

Polecenie zapłaty – służy do bezgotówkowego przekazania środków na rachunek dostawcy, co znajduje odzwierciedlenie na wyciągu bankowym.

Wszystkie płatności w Federacji Rosyjskiej dokonywane są w rublach (klauzula 1, art. 8 ustawy z dnia 21 listopada 1996 r. N 129-FZ). W takim przypadku zobowiązania stron dotyczące zapłaty za towary (roboty, usługi) mogą być wyrażone w walucie obcej.

Od 2007 roku zmienił się sposób rozliczania różnic kursowych i kwotowych. Zmiana ta wiąże się z zatwierdzeniem nowego regulaminu rachunkowości „Rachunkowość aktywów i pasywów, których wartość wyrażona jest w walucie obcej” (PBU 3/2006). zarządzeniem Ministra Finansów Federacji Rosyjskiej z dnia 27 listopada 2006 r. nr 154n.

Przeliczenia dokonuje się w sposób określony w paragrafach 5 i 8 PBU 3/2006, a kwoty wynikające z przeliczenia zwiększenia lub zmniejszenia wartości określonych środków w obliczeniach zalicza się na rachunek zysków zatrzymanych ( niepokryta strata).

2. Rozliczanie rozliczeń z dostawcami w Comfort LLC

2.1 Charakterystyka organizacyjno-ekonomiczna przedsiębiorstwa

Spółka z ograniczoną odpowiedzialnością „Komfort” (zwana dalej „Komfort” LLC) jest organizacją handlową. Spółka została zarejestrowana w dniu 20 czerwca 2006 roku.

Kod według Ogólnorosyjskiego Klasyfikatora Przedsiębiorstw i Organizacji (OKPO) 53678251.

Adres siedziby: 603037, N. Nowogród, ul. Torfyanaja, 34.

Spółka posiada osobowość prawną, księgowość prowadzona jest na podstawie niezależnego bilansu. Comfort LLC stosuje tradycyjny system podatkowy i jest płatnikiem podatku VAT.

Zgodnie ze Statutem celem działalności spółki jest osiągnięcie zysku (klauzula 2.1). Wyciąg z Karty znajduje się w załączniku. 1.

Główną działalnością firmy jest (punkt 2.2 Karty):

Handel detaliczny meblami biurowymi;

Handel hurtowy meblami domowymi;

Produkcja mebli.

Schemat rodzajów działalności Comfort LLC przedstawiono w załączniku. 2.

Z oo „Komfort” zajmuje się sprzedażą detaliczną mebli poprzez salony meblowe w Niżnym Nowogrodzie oraz hurtową z magazynu firmy.

Strukturę przedsiębiorstwa tworzą: włoski salon meblowy, domowy salon meblowy, salon meblowy firmy Comfort LLC, warsztat produkcji mebli, magazyn wyrobów gotowych (Załącznik nr 3).

Włoski salon meblowy oferuje meble w stylu klasycznym od kuchni po biuro: kuchnię Montecarlo z fabryki Leader Cucine, która została pokryta czarnym matowym lakierem i ozdobiona detalami w kolorze antycznego srebra, jadalnia Impero z włoskiej fabryki Florida, która jest okleinowana fornirem z korzenia wiśni i mirtu z inkrustacją oraz sypialnia Nostalgia od Camelgroup w kolorze jesionu. W ofercie salonu znajdują się witryny narożne, zegary, lustra i komody. Klient może wybrać tapicerkę mebli tapicerowanych według własnego gustu.

Próbki mebli włoskich znajdują się w załączniku. 4.

Salon meblowy firmy Comfort LLC prezentuje meble klasy ekonomicznej: ściany, komody, szafki, regały.

Salon mebli domowych oferuje meble rosyjskich producentów: sofy, fotele, łóżka, ścianki, zestawy kuchenne.

Firma zatrudnia 50 osób. W ramach tej struktury Dyrektor Generalny, działając w oparciu o Statut, reprezentuje interesy Spółki w stosunkach z obywatelami i osobami prawnymi. Dyrektor zarządza majątkiem Spółki, otwiera rachunki bieżące i inne w instytucjach kredytowych, zawiera umowy, udziela pełnomocnictw i wydaje dyspozycje.

Jak widać na schemacie (załącznik nr 5) dyrektor podlega działowi księgowości, działowi zaopatrzenia, kierownikowi magazynu i dyrektorowi salonu meblowego.

Na czele działu księgowości stoi główny księgowy, któremu podlega 3 księgowych: księgowy kasjer, księgowy odpowiedzialny za zobowiązania i księgowy odpowiedzialny za zobowiązania. Schemat usługi księgowej pokazano na ryc. 2.1.

Rysunek 2.1. - Schemat obsługi księgowej LLC „Komfort”

Główny księgowy podlega bezpośrednio kierownikowi organizacji i jest odpowiedzialny za opracowanie zasad rachunkowości, prowadzenie ksiąg rachunkowych oraz terminowe składanie kompletnych i rzetelnych sprawozdań finansowych.

Do obowiązków księgowego-kasjera należy prowadzenie księgi kasowej, przeprowadzanie transakcji bankowych, przyjmowanie i wydawanie środków z banku.

Księgowy odpowiedzialny za rozliczenia sprawdza raporty dotyczące zapasów z magazynów i sklepów detalicznych oraz uzgadnia zobowiązania.

Opis stanowiska księgowego ds. zobowiązań przedstawiono w załączniku. 6.

Księgowy odpowiedzialny za rozliczenia sprawdza poprawność rejestracji i uwzględnienia faktur sprzedaży w raporcie towarowym, wystawia faktury, tworzy księgę sprzedaży, uzgadnia rozliczenia z odbiorcami.

Dyrektor salonu meblowego podlega projektantowi, doradcom handlowym i monterom mebli. Konsultanci handlowi demonstrują produkt, rozmawiają o producencie i jakości produktu. Projektant pomaga klientom w doborze zestawu mebli do konkretnego pomieszczenia według szkicu klienta. Po dostarczeniu mebli do klienta, montaż mebli wykonują pracownicy firmy.

Kierownik sklepu odpowiada za pracę rzemieślników zajmujących się produkcją mebli, kierowców i ładowaczy, którzy dostarczają towary do sklepów miejskich. Dział zakupów pozyskuje dostawców do współpracy i bada rynek produktowy. Pracownicy magazynu podlegają kierownikowi działu zaopatrzenia.

Magazynier sprawdzając dokumenty dotyczące przyjętego towaru, jest obecny przy otwarciu kontenera i monitoruje dostępność:

Dokumenty towarzyszące i zaświadczenia dotyczące otrzymanych składników majątku;

Sprawdza, czy podpis i wskazanie stanowiska (uprawnień) osoby, która sporządziła dokumenty towarzyszące, są czytelne;

Wyraźny nadruk pieczęci dostawcy;

Dokładne (jasne) wskazanie adresu prawnego dostawcy i danych bankowych;

Zgodność adresu prawnego i nazwy firmy dostawcy z danymi umowy na dostawę aktywów materialnych.

W przypadku wykrycia znaków budzących wątpliwości co do bezpieczeństwa towaru, magazynier Comfort LLC wymaga od organizacji transportowej sprawdzenia ładunku. W przypadku braku towaru lub wagi, uszkodzenia kontenerów lub uszkodzenia towaru sporządzany jest protokół handlowy, który stanowi podstawę do zgłoszenia roszczeń wobec organizacji transportowej lub dostawcy.

Rachunkowość w Comfort LLC prowadzona jest zgodnie z dokumentami regulacyjnymi, które określają podstawy metodologiczne, a także procedurę organizacji i prowadzenia dokumentacji księgowej.

Zgodnie z polityką rachunkowości (załącznik nr 7) inwentaryzację majątku i pasywów przeprowadza się:

Inwentaryzacja zapasów – nie wcześniej niż 1 października, z wyjątkiem przypadków przewidzianych przez prawo.

Monitorowanie zgodności z harmonogramem przepływu dokumentów prowadzi główny księgowy organizacji. Harmonogram obiegu dokumentów (załącznik nr 8) znajduje się w załączniku do zarządzenia w sprawie zasad rachunkowości.

Organizacja stosuje księgowość według dziennika, korzystając z zautomatyzowanego systemu księgowego, który uwzględnia specyfikę działalności produkcyjnej tego przedsiębiorstwa.

Do prowadzenia dokumentacji księgowej firma korzysta z firmowego programu 1C „1C: Księgowość 7.7” oraz ram prawnych „Konsultant +”.

2.2 Procedura prowadzenia ksiąg rachunkowych i dokumentowania rozliczeń z dostawcami w Comfort LLC

Zgodnie z art. 9 ust. 1 ustawy o rachunkowości wszystkie transakcje biznesowe w rachunkowości muszą być udokumentowane uzupełniającymi dokumentami źródłowymi o jednolitej formie. Podobny wymóg dotyczy celów podatkowych (art. 252 ust. 1 kodeksu podatkowego Federacji Rosyjskiej). Dokumenty te pełnią rolę podstawowych dokumentów księgowych, na podstawie których prowadzona jest księgowość.

Oto lista dokumentów, które Comfort LLC wykorzystuje do ewidencji operacji handlowych (Tabela 2.1). Wymienione dokumenty podstawowe przeznaczone są do księgowania towarów, są opracowywane przez magazynierów i osoby odpowiedzialne finansowo.

Tabela 2.1 Lista formularzy podstawowej dokumentacji księgowej do ewidencji operacji handlowych stosowanych w Comfort LLC

| Numer formularza | Nazwa formularza | Obszar zastosowań |

| Świadectwo przyjęcia towaru | Służy do sformalizowania przyjęcia towaru pod względem jakości, ilości, wagi i kompletności zgodnie z zasadami przyjęcia towaru i warunkami umowy. |

|

| Działaj w przypadku stwierdzonych rozbieżności w ilości i jakości przy przyjęciu towarów i materiałów | Służy jako podstawa do zgłoszenia roszczeń wobec dostawcy lub przewoźnika. |

|

| Certyfikat przyjęcia towaru otrzymanego bez faktury dostawcy | Służy do rejestrowania dowolnego rachunku dla organizacji na podstawie rzeczywistej dostępności |

|

| Świadectwo odbioru opakowania niewymienionego na fakturze dostawcy | Służy do formalizowania przyjęcia i nadania kontenerów oraz materiałów opakowaniowych otrzymanych podczas rozpakowywania towaru w przypadku, gdy nie są one wykazywane osobno na fakturach dostawcy, a ich koszt jest wliczony w cenę towaru |

|

| Lista rzeczy do spakowania | Przeznaczony do rejestracji sprzedaży (wydania) towarów osobom trzecim |

|

| Faktura za przemieszczenie wewnętrzne, przemieszczenie towaru, kontenery | Służy do uwzględniania przepływu towarów i opakowań w organizacji pomiędzy jej działami strukturalnymi. |

|

| Działaj w przypadku uszkodzeń, uszkodzeń, złomu przedmiotów inwentarza | Służy do rejestracji z tego czy innego powodu uszkodzeń, uszkodzeń, złomu i materiałów podlegających przecenie lub umorzeniu |

|

| Zaświadczenie o odpisie towaru | Stosuje się go przy rejestrowaniu uszkodzeń powstałych z tego czy innego powodu, utraty jakości towarów, które nie podlegają dalszej sprzedaży |

|

| Dziennik stanu magazynu | Służy do śledzenia ruchu i salda towarów i opakowań w magazynie |

|

| Raport towarowy | Służy do ewidencji dokumentów towarowych za okres sprawozdawczy |

|

| Raport kontenera | Służy do rozliczania dokumentów towarowych na kontenerach za okres sprawozdawczy |

|

| Dołączony rejestr doręczeń dokumentów | Służy do rejestracji dokumentów przychodzących i wychodzących |

|

| | Wydawana kupującemu w celu zapłaty z góry towaru (produktów) |

|

| | Faktura | Dotyczy rozliczania podatku VAT |

Prawo do podpisywania faktur i dowodów dostawy przysługuje: dla kierownika - dyrektora V.D. Makarovej, dla głównego księgowego - głównego księgowego N.I. Yudiny. Rejestracji transakcji rozliczeniowych towarzyszy szereg dokumentów. Podajemy główne etapy i dokumenty towarzyszące:

1. zawarcie umowy na dostawę towaru (świadczenie usług);

2. wystawienie listu przewozowego (sporządzenie protokołu);

3. wystawienie faktury;

4. zapłata za towar (usługę) gotówką lub przelewem;

5. odzwierciedlenie odbioru materiałów w raporcie towarowym.

Zgodnie z Kodeksem cywilnym Federacji Rosyjskiej transakcje między osobami prawnymi muszą być zawierane w prostej formie pisemnej, w tym celu zawierana jest umowa kupna-sprzedaży. W tabeli 2.2 zawiera listę głównych dostawców Comfort LLC.

Tabela 2.2 Lista głównych dostawców Comfort LLC

| Nazwa firmy | Numer kontaktowy |

||

| Firma meblowa „Horizon” | Niżny Nowogród | Nr 7 z 20.01.08 |

|

| LLC „Nadieżda-2” | Niżny Nowogród | Nr 12 z dnia 01.02.08 |

|

| CJSC „Rozwój” | Nr 16 z 23.02.08 |

||

| Meble plus sieć sklepów firmowych | Niżny Nowogród | Nr 24 z 15.03.08 |

|

| IP Zotov A. I. | Niżny Nowogród | Nr 25 z 16.03.08 |

|

| LLC Y.M.K.” | Kaliningrad | Nr 28 z dnia 04.12.08 |

|

| Spółka z ograniczoną odpowiedzialnością „Przytulny Dom” | Niżny Nowogród | Nr 33 z 28.04.08 |

|

| LLC „Meble Shatura” | Niżny Nowogród | Nr 38 z dnia 12.05.08 |

|

| LLC „Formuła Mebli” | Łyskowo | Nr 41 z 15.05.08 |

|

| Salon meblowy „Bronti” | Niżny Nowogród | Nr 53 z dnia 06.09.08 |

Spółka z oo „Komfort” zawarła umowę nr 418 z dnia 12 lipca 2008 r. ze spółką LLC „U.M.K.” Kaliningrad na dostawę towarów (załącznik nr 9). Zgodnie z warunkami umowy kupujący ma obowiązek zapłaty za każdą partię towaru po cenach, w terminie i w sposób określony w umowie. Wszelkie koszty, cła i opłaty związane z transportem lub dostawą towaru do stacji docelowej kupującego nie są wliczone w cenę towaru i są dodatkowo opłacane przez kupującego. Rozliczenia pomiędzy stronami dokonywane są w drodze bezgotówkowych przelewów pieniężnych, poleceń zapłaty na wskazany w umowie rachunek bankowy. Umowa określa szczegóły stron. Dokument jest podpisywany przez szefów organizacji i opieczętowany.

Dostawcą jest spółka LLC „Y.M.K.” Faktura nr 1416 z dnia 29 lipca 2008 roku została wystawiona na spółkę Comfort LLC, Niżny Nowogród, na zapłatę zaliczki za meble wyprodukowane we Włoszech w kwocie 278.800 - 00 rubli. (Załącznik 10). Firma Comfort LLC wykorzystuje polecenia zapłaty do rozliczeń z dostawcami, opłaty za media realizowane są za pomocą wezwań do zapłaty.

Faktura została opłacona poleceniem zapłaty nr 215 z dnia 15 sierpnia 2008 roku (załącznik nr 11).

Zgodnie z umową Comfort LLC nabyła od U.M.K. LLC. meble wyprodukowane we Włoszech w ilości 278 800 - 00 rubli. Wydanie i odbiór towaru potwierdzane są zaznaczeniem w dowodzie dostawy. Spółka z ograniczoną odpowiedzialnością „U.M.K.” Wystawiono fakturę nr 1416 z dnia 11 września 2008 roku (formularz TORG-12) (załącznik nr 12). Towar został dostarczony do włoskiego salonu meblowego.

Wraz z dokumentami potwierdzającymi wypełnienie zobowiązań wynikających z transakcji firma ma obowiązek wystawić fakturę. Faktury od dostawców (kontrahentów) ujmowane są w księdze zakupów.

Dostawcą jest spółka LLC „Y.M.K.” Faktura nr 1416 z dnia 11 września 2008 roku została wystawiona na kwotę 278 800 - 00 rubli. (w tym VAT 42528 - 81 rub.) (Załącznik 13). Kolumny 10 i 11 faktury wskazują kraj pochodzenia towaru oraz numer zgłoszenia celnego.

Na podstawie otrzymanej faktury Comfort LLC przyjmuje do odliczenia podatek VAT zapłacony dostawcy towarów (roboty, usługi).

Na koniec miesiąca sprawozdawczego prowadzący skład sporządza raport towarowy w dwóch egzemplarzach (załącznik nr 14). Raport odzwierciedla salda i przepływ towarów w ujęciu ilościowym, wskazując podstawy, numery i daty dokumentów odbioru i wydatków, a także wskaźniki „Wydatki” i „Saldo na koniec miesiąca” w cenach sprzedaży.

Raport towarowy zawierający dokumenty przychodzące i wychodzące oraz dokumenty pieniężne przekazywane są do działu księgowości do 5 dnia miesiąca następującego po miesiącu sprawozdawczym. W przypadku wykrycia błędów w raporcie księgowy dokonuje odpowiednich korekt w obu egzemplarzach raportu. Osoba odpowiedzialna finansowo zapoznaje się z poprawkami i jeżeli się z nimi zgadza, potwierdza to swoim podpisem wskazując skorygowaną kwotę salda towarowego. Księgowy sprawdza poprawność dokumentów pierwotnych, zgodność danych na fakturach z danymi określonymi w raporcie towarowym.

Po wprowadzeniu danych raportu towarowego i wyciągu bankowego do programu księgowego tworzone są zobowiązania i należności.

Syntetyczne rozliczanie rozliczeń z dostawcami i kontrahentami prowadzone jest na koncie 60 „Rozliczenia z dostawcami i kontrahentami” zgodnie z roboczym planem kont organizacji.

W spółce LLC „Komfort” zostały otwarte subkonta dla konta 60:

60,1 - Rozliczenia z dostawcami i kontrahentami (w rublach)

60,2 – Obliczenia z tytułu wydanych zaliczek (w rublach)

Dowody księgowe powyższej operacji przedstawia tabela 2.3.

Tabela 2.3 Zapisy księgowe odbioru towaru w przypadku przedpłaty

| Podstawowy dokument. Transakcja biznesowa. | Korespondencja konta | ||

| Wyciąg bankowy. Polecenie zapłaty nr 215 z dnia 15.08.2008r. Faktura spółki LLC „U.M.K.” została zapłacona. nr 1416 z dnia 29 lipca 2008 r. | "Sprawdzanie konta" | |

|

| List przewozowy nr 1416 z dnia 11 września 2008 roku. Towar został przyjęty do magazynu. | „Rozliczenia z dostawcami” | |

|

| Faktura nr 1416 z dnia 11 września 2008r. Przydzielony podatek VAT | „Rozliczenia z dostawcami” | |

|

| Zaliczka zaliczona | „Rozliczenia z dostawcami” | 60.2 „Zaliczki” | |

| Zaakceptowano do raportowania VAT | |||

Rozważmy szczególne przypadki otrzymania towaru od dostawców.

Dostawy niezafakturowane są odbierane i uwzględniane w rachunkowości analitycznej i syntetycznej Comfort LLC po obniżonych cenach. Po otrzymaniu dokumentów rozliczeniowych cena księgowa jest korygowana z uwzględnieniem otrzymanych dokumentów rozliczeniowych.

W dniu 20 listopada 2008 roku firma otrzymała od dostawcy 10 puszek lakieru do mebli. Brak dokumentów rozliczeniowych za otrzymane materiały.

Lakier jest kapitalizowany według wartości rynkowej, która wynosi 650 rubli. za słoik bez VAT. Po otrzymaniu w dniu 20 grudnia 2008 roku dokumentów płatności dostawcy okazało się, że koszt puszki lakieru wyniósł 708 rubli, w tym podatek VAT - 108 rubli.

Zapisy księgowe odzwierciedlające odbiór materiałów w Comfort LLC bez dokumentów przedstawiono w tabeli 2.4.

Tabela 2.4 Zapisy księgowe dotyczące niezafakturowanych dostaw, rub.

| Na podstawie protokołu odbioru materiały otrzymane bez dokumentów płatniczych od dostawcy materiałów zostały skapitalizowane (650 RUB x 10 szt.) | 10-1-1 Subkonto „Materiały niezafakturowane” | 60.1 „Rozliczenia z dostawcami” | |

| Odwrócono koszt rzeczowych aktywów trwałych, klasyfikowanych dotychczas jako dostawy niezafakturowane, dla których otrzymano dokumenty rozliczeniowe | Subkonto „Materiały niezafakturowane” | 60.1 „Rozliczenia z dostawcami” | |

| Koszt materiałów jest odzwierciedlany zgodnie z otrzymanymi dokumentami rozliczeniowymi | 10-1 „Materiały” | 60.1 „Rozliczenia z dostawcami” | |

| Odzwierciedlony podatek VAT | 60.1 „Rozliczenia z dostawcami” | ||

Aby zarejestrować aktywa materialne, które wykazują rozbieżności ilościowe i jakościowe z danymi w dokumentach towarzyszących dostawcy (niedobór ładunku), stosuje się ujednolicone formy dokumentacji pierwotnej: „Ustawa o ustalonej rozbieżności pod względem ilości i jakości przy przyjęciu aktywów inwentarzowych” (formularz nr 1). TORG-2), „Ustawa o stwierdzonej rozbieżności w ilości i jakości przy przyjęciu importowanych towarów” (formularz nr TORG-3) lub specjalistyczne akty odpowiednich organizacji transportowych.

Rozliczenia tego rodzaju pomiędzy przedsiębiorstwami rozliczane są na koncie 76 „Rozliczenia z różnymi dłużnikami i wierzycielami”, podkoncie „Rozliczenia z tytułu roszczeń”.

Comfort LLC otrzymała materiały od dostawcy. Według załączonych dokumentów 20 kg śrub 4 x 35, 15 kg śrub 4 x 30, 15 kg śrub 3,5 x 20 i 10 kg podkładek M-5 należało otrzymać w cenie 21 rubli. 24 kopiejek za kg (z VAT 18% - 3 ruble 24 kopiejek). Faktycznie podczas odbioru majątku materialnego odkryto: śruby 4 x 35 - 18 kg, śruby 4 x 30 - 15 kg, śruby 3,5 x 20 - 14 kg, podkładki M 5 - 8 kg.

Na podstawie faktu stwierdzonego braku przedstawiciele dostawcy oraz strony poszkodowanej sporządzili protokół w formularzu nr TORG-2 (załącznik nr 15). Zapisy księgowe dotyczące niedoborów towarów przedstawiono w tabeli 2.5.

Tabela 2.5 Zapisy księgowe dotyczące niedoborów towarów, rub.

| Zaliczka na rzecz dostawcy za towar | "Sprawdzanie konta" | ||

| Rzeczywisty otrzymany materiał został skapitalizowany (55 kg x 18) | „Rozliczenia z dostawcami” | ||

| Znajduje to odzwierciedlenie w rozliczeniu podatku VAT zapłaconego dostawcy od faktycznie otrzymanego towaru | „Rozliczenia z dostawcami” | ||

| Dopuszczony do odliczenia podatku VAT | |||

| Zgłoszono reklamację z powodu braku towaru | „Obliczenia roszczeń” | „Rozliczenia z dostawcami” | |

| Kwota zaliczki na poczet niedostarczonego towaru została zwrócona | "Obecne konta" | „Obliczenia roszczeń” |

Jeżeli roszczenie zostanie odrzucone decyzją sądu, księgowy dokonuje następujących wpisów:

Debet 91,2 „Inne wydatki”

Kredyt 76.2 „Obliczenia roszczeń”.

Zgodnie z warunkami umowy przeniesienie własności z dostawcy na kupującego następuje w momencie przekazania towaru i towarzyszących mu dokumentów. Firma kupująca przedstawiła dostawcy reklamację, dołączoną do protokołu w formularzu nr TORG-3, z tytułu braku towaru w wysokości 106 rubli. 20 kopiejek (60 kg x 21 rubli 24 kopiejek) - (55 kg x 21 rubli 24 kopiejek).

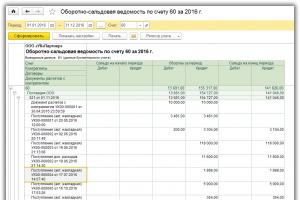

Informacje o rozliczeniach z dostawcami znajdują odzwierciedlenie w bilansie rachunku 60 „Rozliczenia z dostawcami i kontrahentami” według kontrahentów (załącznik 16)

Według bilansu obrotów Comfort LLC saldo otwarcia konta 60 wynosi (ryc. 2.2):

sch. 60,1 (K) 866619 pocierać. 03 kop.

sch. 60,2 (D) 5418875 pocierać. 71 kop.

Rysunek 2.2 – Początkowe saldo konta 60

Saldo na koniec okresu dla konta 60 wynosiło (ryc. 2.3):

sch. 60,1 (K) 1071720 pocierać. 39 kop.

sch. 60,2 (D) 6815256 pocierać. 93 kop.

Rysunek 2.3 – Saldo końcowe konta 60

Obrót debetowy jest odzwierciedlony w sekcji II aktywów bilansu w wierszu 240, obrót kredytowy w pasywach bilansu w wierszu 621.

Załącznik do bilansu szczegółowo odszyfrowuje niektóre wskaźniki samego bilansu. Kolumna 3 odzwierciedla saldo odpowiednich rachunków na dzień 1 stycznia roku sprawozdawczego: dla należności - debet, dla zobowiązań - kredyt. Kolumna 4 wskazuje stan należności i zobowiązań na koniec roku sprawozdawczego. Tabela 2.6 przedstawia dane dotyczące sald zobowiązań z sekcji „Należności i zobowiązania” formularza nr 5 „Załącznik do bilansu”.

Tabela 2.6 Dane dotyczące sald zobowiązań z formularza nr 5, tysiące rubli.

| Indeks | Stan na początek roku sprawozdawczego | Stan na koniec okresu sprawozdawczego |

|

| Nazwa | |||

| Zobowiązania: krótkoterminowe - ogółem | |||

| w tym: rozliczenia z dostawcami i wykonawcami | |||

| otrzymane zaliczki | |||

| obliczenia podatków i opłat | |||

Przed przeprowadzeniem inwentaryzacji rozliczeń z wierzycielami Comfort LLC wysyła raport uzgodnienia do dostawców i wykonawców. Na podstawie otrzymanych protokołów uzgodnień księgowy wypełnia Protokół Inwentaryzacji rozliczeń z dostawcami oraz innymi dłużnikami i wierzycielami. Nr INV-17 (Załącznik nr 17).

Aby dokonywać płatności na rzecz dostawców, należy przestrzegać zasad wypełniania dokumentów podstawowych; procedura płatności za towar, procedura rozliczeń z dostawcami za niezafakturowane dostawy, procedura reklamacji.

Wniosek

Obecnie działalność przedsiębiorstw regulują przepisy cywilne, finansowe, administracyjno-podatkowe oraz przepisy dotyczące rachunkowości.

Zadania postawione przed rachunkowością można wykonać tylko wtedy, gdy jest ona odpowiednio zorganizowana.

Konto 60 jest jednym z najczęściej używanych kont księgowych, ponieważ działalność gospodarcza jakiejkolwiek organizacji jest niemożliwa bez gromadzenia zapasów, konsumpcji pracy i usług organizacji zewnętrznych, a zatem bez płatności za te wartości (praca , usługi).

Celem zajęć jest dogłębne przestudiowanie i opanowanie rozliczania płatności na rzecz dostawców w oparciu o obowiązujące przepisy oraz literaturę naukową i metodologiczną.

Zgodnie z postawionym celem rozwiązano następujące zadania:

Określono cel i cele rozliczania płatności na rzecz dostawców;

Zbadano wsparcie normatywne i prawne dotyczące rozliczania rozliczeń z dostawcami;

Opisano organizację i prowadzenie rachunkowości rozliczeń z dostawcami;

Rozważana jest procedura prowadzenia ewidencji księgowej rozliczeń z dostawcami w przedsiębiorstwie LLC „Komfort”.

W pierwszym rozdziale zajęć sformułowano cel i zadania rozliczeń z dostawcami, dokonano przeglądu przepisów na dany temat, przedstawiono schematy odbioru towarów (materiałów), przedstawiono standardowe zapisy księgowe dotyczące rozliczania rozliczeń z dostawcami oraz podany jest opis rachunku 60 „Rozliczenia z dostawcami i kontrahentami”. Rozważana jest kwestia odzwierciedlenia informacji o zobowiązaniach organizacji w formularzach sprawozdawczości finansowej.

W drugim rozdziale pracy kursowej podana jest organizacyjna i ekonomiczna charakterystyka przedsiębiorstwa Comfort LLC. Szczegółowo omówiono procedurę prowadzenia ksiąg rachunkowych i dokumentowania rozliczeń z dostawcami w badanym przedsiębiorstwie. Kolejno rozpatrywane są poszczególne etapy rejestracji transakcji rozliczeniowych oraz podstawowe dokumenty niezbędne do dokonania rozliczeń.

Jako działania mające na celu poprawę rozliczania rozliczeń z dostawcami i kontrahentami, przedsiębiorstwu można polecić:

Przed sporządzeniem rocznego sprawozdania finansowego należy przeprowadzić inwentaryzację rozliczeń z dostawcami i kontrahentami;

Opracuj harmonogram przepływu dokumentów dla tego obszaru prac księgowych, który pomoże zwiększyć odpowiedzialność wykonawców i pozwoli na efektywniejsze wykorzystanie informacji niezbędnych do obliczeń;

Optymalizuj stany magazynowe. Wzrost zapasów prowadzi do wzrostu zobowiązań i pogorszenia sytuacji finansowej przedsiębiorstwa;

Popraw dyscyplinę kontraktową. Zawierając umowy z dostawcami konieczne jest jednoznaczne określenie terminów dostaw;

Wskazane jest opracowanie kalendarza płatności – w tym przypadku konieczne jest ustalenie jasnej kolejności płatności w zależności od planowanych wpływów w taki sposób, aby do czasu sporządzenia sprawozdania finansowego zapewnić wystarczający poziom wskaźnika płynności bieżącej. przygotowany.

Bibliografia

1. Kodeks cywilny Federacji Rosyjskiej: Część pierwsza i druga, zmienione ustawą federalną nr 161-FZ z dnia 24 lipca 2008 r.

2. Ordynacja podatkowa Federacji Rosyjskiej: część pierwsza i druga, wyd. z dnia 19 lipca 2009 r

3. Ustawa federalna „O rachunkowości” z dnia 21 listopada 1996 r. nr 129 – Ustawa federalna ze zmianami. od 03.11.2006r

4. Ustawa federalna „O spółkach z ograniczoną odpowiedzialnością” z dnia 08.02.1998 nr 14-FZ, z późniejszymi zmianami. z dnia 29.04.2008 r. z późniejszymi zmianami. z dnia 22 grudnia 2008 r. nr 272-FZ

5. Zarządzenie Ministra Finansów Federacji Rosyjskiej z dnia 29 lipca 1998 r. nr 34n „W sprawie zatwierdzenia przepisów o rachunkowości i sprawozdawczości finansowej w Federacji Rosyjskiej” (z późniejszymi zmianami i uzupełnieniami)

6. Dekret Rządu Federacji Rosyjskiej z dnia 2 grudnia 2000 r. Nr 914 „W sprawie zatwierdzenia zasad prowadzenia ewidencji otrzymanych i wystawionych faktur, ksiąg zakupu i ksiąg sprzedaży do celów obliczenia podatku VAT” (zmieniony 11 maja 2006 r. nr 283)

7. Uchwała Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 25 grudnia 1998 r. Nr 132 „W sprawie zatwierdzenia ujednoliconych form podstawowej dokumentacji księgowej do rejestrowania operacji handlowych”

8. Regulamin rachunkowości „Polityka rachunkowości Organizacji” PBU 1/2008. Zatwierdzony zarządzeniem Ministra Finansów Federacji Rosyjskiej z dnia 6 października 2008 r. nr 106n. Zarejestrowany w Ministerstwie Sprawiedliwości Federacji Rosyjskiej w dniu 27 października 2008 r. pod numerem 12522

9. Regulamin rachunkowości „Rachunkowość aktywów i pasywów, których wartość wyrażona jest w walucie obcej” PBU 3/2006 Zatwierdzony rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 27 listopada 2006 r. Nr 154n, z późniejszymi zmianami. Zarządzenie Ministra Finansów z dnia 25 grudnia 2007 nr 147n

10. Regulamin rachunkowości „Sprawozdania księgowe organizacji”. PBU 4/99. Zatwierdzony zarządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 6 lipca 1999 r. Nr 43n, z późniejszymi zmianami. Zarządzenie Ministra Finansów z dnia 18 września 2006 nr 115n

11. Regulamin rachunkowości „Rachunkowość zapasów” PBU 5/01 Zatwierdzony rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 09.06.2001 nr 44n, z późniejszymi zmianami. Zarządzenie Ministra Finansów z dnia 26 marca 2007 nr 26n

12. Regulamin rachunkowości „Rachunkowość środków trwałych”. PBU 6/01. Zatwierdzony zarządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 30 marca 2001 r. Nr 26n, z późniejszymi zmianami. Zarządzenie Ministra Finansów z dnia 27 listopada 2006 nr 156n

13. Regulamin rachunkowości „Dochody organizacji” PBU 9/99 Zatwierdzony rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 6 maja 1999 r. Nr 32n, z późniejszymi zmianami. Zarządzenie Ministra Finansów Federacji Rosyjskiej z dnia 27 listopada 2006 r. nr 156n.

14. Regulamin rachunkowości „Wydatki organizacji” PBU 10/99 Zatwierdzony rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 6 maja 1999 r. Nr 33n, z późniejszymi zmianami. Zarządzenie Ministra Finansów Federacji Rosyjskiej z dnia 27 listopada 2006 r. nr 156n.

15. Zarządzenie Ministerstwa Finansów Federacji Rosyjskiej z dnia 31 października 2000 r. Nr 94n „W sprawie zatwierdzenia planu kont do rozliczania działalności finansowej i gospodarczej organizacji oraz instrukcji jego stosowania” (zmienionego zarządzeniami Ministerstwo Finansów Federacji Rosyjskiej z dnia 7 maja 2003 r. nr 38n, z dnia 18 września 2006 r. nr 115n)

16. Zarządzenie Ministerstwa Finansów Federacji Rosyjskiej z dnia 22 lipca 2003 r. Nr 67n „W sprawie formularzy sprawozdań finansowych organizacji”

17. „O płatnościach bezgotówkowych w Federacji Rosyjskiej” Regulamin Banku Centralnego Federacji Rosyjskiej z dnia 3 października 2002 r. Nr 2-P (zmieniony Dyrektywami Banku Centralnego Federacji Rosyjskiej z dnia 3 marca 2003 r. nr 1256-U z dnia 11 czerwca 2004 r. nr 1442-U z dnia 2 maja 2007 r. nr 1823-U z dnia 22 stycznia 2008 r. nr 1964-U)

18. Zarządzenie Państwowego Komitetu Statystycznego Federacji Rosyjskiej nr 475, Ministerstwo Finansów Federacji Rosyjskiej nr 102 n z dnia 14 listopada 2003 r. „W sprawie kodów wskaźników rocznych sprawozdań finansowych organizacji, których dane podlegają przetwarzanie w organach statystyki państwowej”

19. Dyrektywa Banku Centralnego Federacji Rosyjskiej z dnia 20 czerwca 2007 r. Nr 1843 - U „W sprawie maksymalnej kwoty wpłat gotówkowych i wydawania gotówki otrzymanej w kasie osoby prawnej lub kasie indywidualnego przedsiębiorcy ” (zmieniona Dyrektywą Banku Centralnego Federacji Rosyjskiej z dnia 28 kwietnia 2008 r. nr 2003-U )

20. Wytyczne dotyczące inwentaryzacji majątku i zobowiązań finansowych. Zatwierdzone rozporządzeniem Ministra Finansów Federacji Rosyjskiej z dnia 13 czerwca 1995 r. nr 49n

21. Berator - podręcznik praktycznej rachunkowości / M. N. Agafonov, V. G. Akimova, R. I. Akhmetshin itp. M .: Berator, 2008

22. Bryzgalin A.V., Bernik V.R., Golovkin A.N. Kodeks umów gospodarczych i obiegu dokumentów przedsiębiorstw z komentarzem prawnym, arbitrażowym i podatkowym. Tom 1. - M.: - Podatki i prawo finansowe, 2009 – 420 s.

23. Guseeva T. M., Sheina T. N. Podstawy rachunkowości. M.: Finanse i statystyka, 2008 – 367 s.

24. Komentarze do nowego planu kont / A. S. Bakaev, L. G. Makarova, E. A. Mizikovsky i inni, wyd. A. S. Bakaeva - M.: Agencja informacyjna „IPB-BINFA”, 2008. - 435 s.

25. Komentarze do przepisów o rachunkowości / wyd. A. S. Bakaev. - wyd. 2, dod. - M.: Yurayt - Wydawnictwo, 2007.-420 s.

26. Kondrakov, N. P., Ivanova M. A. Rachunkowość zarządcza: Podręcznik. – M.: INFRA – M, 2007. – 368 s.

27. Obieg dokumentów w przedsiębiorstwach handlowych / V. B. Gukkaev // Rachunkowość i podatki w handlu. – 2008. - nr 1. s. 12-14

28. Zobowiązania / G. Kuźmin // Dodatek księgowy do gazety Gospodarka i Życie - 2007. - nr 32. – s. 28. 8-9

29. Konsultant. Odniesienie - system prawny. Ustawa z komentarzami. Wersja 3000.03.45@1992-2008

Korepetycje

Potrzebujesz pomocy w studiowaniu jakiegoś tematu?

Nasi specjaliści doradzą lub zapewnią korepetycje z interesujących Cię tematów.

Prześlij swoją aplikację wskazując temat już teraz, aby dowiedzieć się o możliwości uzyskania konsultacji.

Każda działalność firmy, niezależnie od kierunku i skali, zależy od wielu czynników, ludzi itp. Efektywność przedsiębiorstwa sprzedającego towary lub świadczącego usługi zależy bezpośrednio od jakości dostarczanych materiałów, surowców, części zamiennych itp. Dlatego też sektor interakcji z dostawcami i kontrahentami jest zawsze jednym z głównych w działalności podmiotu gospodarczego. Jednocześnie praca z takimi osobami odbywa się w kilku kierunkach: zawieranie umów, podpisywanie umów, dostarczanie towarów i usług, rozliczanie rozliczeń z dostawcami. A potem krótko o ostatnim sektorze: jak się go przeprowadza i jakie ma cechy.

Rachunkowość rozliczeń z dostawcami i kontrahentami: cele, zadania, dokumenty regulacyjne

Zanim przyjrzymy się bezpośrednio rachunkom i księgom dotyczącym tego obszaru, wyjaśnijmy zadania i cele, jakie stawiane są przy rozliczaniu rozliczeń z dostawcami i kontrahentami.

- Prawidłowe i prawidłowe wykonanie wszystkich dokumentów niezbędnych do wykonania operacji;

- Odzwierciedlenie wszystkich transakcji biznesowych w rejestrach księgowych, w szczególności wskazanie niezbędnej zgodności rachunków;

- Sprawność i kompletność rozliczeń z tytułu zawartych umów dostaw i kontraktów;

- Kontrola zobowiązań i należności powstających w procesie interakcji z tymi podmiotami;

- Zapewnienie kontroli nad sprawami reklamacyjnymi;

- Inne cele i zadania, które są osiągane dla efektywnego funkcjonowania przedsiębiorstwa.

Aby przedsiębiorstwo osiągnęło zamierzony cel, musi kierować się pewnymi zaleceniami metodologicznymi, dokumentami regulacyjnymi itp. W Federacji Rosyjskiej istnieje sporo aktów prawnych regulujących stosunki z dostawcami, w tym w kontekście rozliczania rozliczeń z dostawcami i kontrahentami. Wśród nich należy wyróżnić kodeks podatkowy i cywilny, ustawę federalną „O rachunkowości”, różne PBU itp.

Najważniejsze w tej nomenklaturze jest znajomość rachunków, na których odzwierciedlone są takie relacje, aby móc poprawnie określić ich zgodność, kolejność refleksji i cechy rejestrowania podatku VAT.

Konta

W księgowości istnieje konto. 60 Rozliczenia z dostawcami i wykonawcami, co ma bezpośrednio odzwierciedlać wszystkie transakcje związane z umowami dostaw i kontraktów. Konto jest pasywne, więc saldo jest kredytem. Samo konto 60 zapisuje się na kwotę tych aktywów materialnych, które zostaną dostarczone spółce w wyniku transakcji biznesowej. Obciążenie wskazuje te konta, które odzwierciedlają wzrost zapasów.

Jeśli chodzi o saldo, ważne jest, aby zrozumieć: jeśli na koncie 60 znajduje się saldo pożyczki, oznacza to, że sama organizacja ma dług wobec dostawców. W tym przypadku towar został już dostarczony i zarejestrowany w magazynie firmy, jednak środki za niego nie zostały pobrane z bieżącego rachunku bankowego. Saldo takie jest uwzględniane przy wykazywaniu dowolnego okresu po stronie pasywów bilansu, ponieważ w rzeczywistości są to zobowiązania instytucji. Jeżeli zostanie zaobserwowana sytuacja odwrotna, gdy saldo jest debetowe, oznacza to, że płatności zostały dokonane na rzecz osób trzecich w ramach zawartych umów na podstawie dokumentów potwierdzających, ale sama dostawa bezpośrednia nie jest możliwa. Pieniądze zostały wpłacone, ale towar nie jest jeszcze dostępny. W takich przypadkach jest to typowa wierzytelność i jest odzwierciedlona w bilansie – jako aktywo organizacji.

Ważne jest, aby zrozumieć, że rachunek kredytowy 60 jest wskazany nie tylko wtedy, gdy firma kupuje materiały lub dostawy w celu ich bezpośredniego wykorzystania w cyklu produkcyjnym, ale także w przypadku płatności na rzecz innych organizacji za zakupiony gaz, energię elektryczną, wodę, usługi komunikacyjne, Internetu i itp.

Transakcje są uwzględniane w rachunkowości tylko wtedy, gdy istnieją dla nich dokumenty potwierdzające o charakterze rozliczeniowym, które zobowiązują spółkę do przeniesienia środków z rachunku bieżącego lub wydania ich z kasy fiskalnej na rachunek akceptowany.

Rozważając pokrótce księgowanie rozliczeń z dostawcami i kontrahentami, nie można w dalszym ciągu pominąć tego ważnego punktu: rachunek 60 należy stosować także w korespondencji faktur w przypadku wykrycia nadwyżek pozycji magazynowych w trakcie ich odbioru, a także w przypadku zwrot pozycji magazynowych dostawcy.

Rachunkowość: funkcje i wpisy

Należy zaznaczyć, że przy tworzeniu transakcji bardzo istotny jest rodzaj płatności za towar od dostawcy. Płatności można dokonać:

- Po kapitalizacji pozycji zapasów w pełnej formie;

- Po kapitalizacji pozycji magazynowych pieniądze zostaną przekazane częściowo;

- Środki za zakupiony towar przekazywane są zgodnie z wpłaconą zaliczką.

Jednocześnie, w zależności od formy płatności i kwoty przekazanych środków, zależy algorytm odzwierciedlający nie tylko księgowość, ale także księgowość podatkową. Odmiennie wykazywany jest podatek VAT w przypadku płatności po kapitalizacji i płatności z góry. Warto to wiedzieć.

Przykładowy cykl księgowań zaliczek udzielonych dostawcy przedstawiono w tabeli.

Tabela - Przykład korespondencji

Przekazując zaliczkę zgodnie z kontem 90-2, cała kwota łącznie z VAT jest odzwierciedlana od razu. Jeżeli dostawa towaru odbywa się bez przedpłaty, cykl księgowania ma podobny algorytm, zmniejsza się jedynie liczba operacji:

- Towar odebrany i wysłany:

D: 10; K: 60-1. Kwota podana jest bez podatku VAT;

- Podatek VAT jest akceptowany do odliczenia:

D: 68; K: 60-1.

- Płatność przeniesiona:

D: 60-1; K: 51 (50).

Jeśli chodzi o analityczne rozliczanie rozliczeń z dostawcami, każde przedsiębiorstwo może samodzielnie określić formę swojego zarządzania. Co do zasady przeprowadza się ją jednak odrębnie dla każdego podmiotu, z którym zawarto umowę lub porozumienie. Jednocześnie można oczywiście otworzyć dodatkowe subkonta do konta 60, co pomoże w dokładniejszym i bardziej szczegółowym przeprowadzaniu analiz. Subkonta otwierane są w taki sposób, aby wszystkie informacje były pogrupowane według formy płatności i form dokumentowania stosowanej relacji.

Możliwe subkonta:

01 – służy do analityki rozliczeń z dostawcami i kontrahentami na podstawie przyjętych i rozliczeniowych dokumentów;

02 – uwzględniane są transakcje dotyczące dostaw niezafakturowanych, to znaczy takich, które nie posiadają dokumentów towarzyszących i są odzwierciedlone w rachunkowości bez nich;

03 – dotyczy zaliczek na pozycje magazynowe, które nie zostały jeszcze dostarczone;

04 – rozliczenia z tytułu wystawionych weksli;

05 – aby odzwierciedlić relacje w zakresie dostaw ze spółkami zależnymi.

Takich subkont jest znacznie więcej, ale z reguły w praktyce najpopularniejsze są pierwsze 3.

Rozważając rozliczanie rozliczeń z dostawcami i kontrahentami nie można nie wspomnieć o takiej kategorii kosztów jak usługa dostarczenia towaru. Gdzie w takim przypadku należy rozdysponować koszty? Tutaj wszystkie koszty transportu, niezależnie od formy dostawy, są odzwierciedlane na koncie. 60-01, lecz obciążają albo koszty okresu, albo koszt początkowy nabytych aktywów. Lub w ogóle nie są odzwierciedlone zgodnie z liczbą 60.

Ogólnie rzecz biorąc, transport może odbywać się w następujących formach:

- Dostawa własna. W takim przypadku konto 60 nie zostanie wskazane według K., ponieważ nie będzie w żaden sposób powiązane z kontrahentem;

- Dostawca. W takim przypadku kwota za usługę może być świadczona bezpłatnie, co w ogóle nie będzie odzwierciedlone w rejestrach, lub może mieć swój własny koszt stały i wtedy kwota wpłaty za usługę na rachunku kredytowym 60 wynosi odbicie;

- Odrębna firma transportowa. Usługa zostanie opłacona, jej kwota zostanie odzwierciedlona na koncie D. 10 (w przypadku zakupu materiałów) i według konta K. 60-1. Co więcej, jeśli usługa dostawy nie jest wliczona w początkowy koszt przedmiotu, wówczas jest po prostu uwzględniona w wydatkach, na przykład fakturze. 76, a według K. ta sama relacja. 60-1. W przypadku bezpośredniej płatności za usługi należy wystawić fakturę. 60-1 jest zamknięty zgodnie z D-tym, a w K-tym wskazane jest konto. 50 lub 51 (w zależności od tego, skąd przekazywane są pieniądze: z kasy fiskalnej lub z rachunku bankowego).

Każdy doskonale wie, że w procesie działalności gospodarczej każdego podmiotu można popełnić błąd. Jeśli mówimy o tej stronie, to w wyniku kapitalizacji mogą zostać zidentyfikowane niedobory materiałów lub ich nadwyżki. I ten fakt również powinien zostać odzwierciedlony.

Jeżeli w wyniku akceptacji pracownicy magazynu zidentyfikują fakty dotyczące nadwyżek pozycji magazynowych, dla których nie ma dokumentów potwierdzających, muszą je skapitalizować odpowiednim aktem (sporządzonym w 2 egzemplarzach) i przekazać do działu księgowości. W takim przypadku pracownik księgowości może skorzystać z dwóch możliwości:

- Odzwierciedlaj pozycje zapasów jako otrzymany dochód i nie zgłaszaj tego samemu dostawcy, wtedy D-t będzie kontem, na którym księgowany jest konkretny materiał, na przykład faktura. 10, a według K-tu wskazany zostanie rachunek dochodów, na przykład rachunek 91;

- Odzwierciedlj nadwyżkę jako dostawy bez dokumentów potwierdzających i ponownie odzwierciedl wzrost na rachunku zapasów zgodnie z D-tu i otwórz subkonto 60-2 dla K-tu.

Również w toku prowadzonej działalności mogą zdarzać się dostawy produktów o nieodpowiedniej jakości, z wadami i wtedy firma może je zwrócić. W takim przypadku rozliczenie zwrotu towaru do dostawcy ma następujące cechy: w przypadku wykrycia wady kupujący jest zobowiązany otworzyć konto pozabilansowe 002, które służy do odzwierciedlenia pozycji zapasów przyjętych do przechowywania. Wpisu dokonuje się na kwotę wskazaną w dokumencie – cenę takiego towaru. Po refleksji kupującego, czyli organizacji, należy sporządzić odpowiednie roszczenie, którego forma nie jest zatwierdzona i ma charakter arbitralny. Kiedy sam zwrot zostanie spłacony, wówczas 002 zostanie zamknięty, a otrzymanie środków pieniężnych zostanie odzwierciedlone we wpisie: D 51 lub 50, K 76.

Typowe błędy

Księgowanie rozliczeń z dostawcami i odbiorcami nie jest pozbawione błędów ze strony księgowego. Jednocześnie istnieją typowe błędy, które z reguły popełniają wszystkie podmioty działalności. Wśród nich są następujące:

- Dług zaciągnięty przez jeden podmiot pokrywany jest środkami otrzymanymi w formie zaliczki od innego, czyli księgowość prowadzona jest nie w kontekście analitycznym, ale syntetycznym. W tym przypadku głównym celem księgowego jest utrzymanie salda konta. 60 w ogóle równało się 0 i nie miało znaczenia, czyim kosztem;

- Brak prawidłowego ustalenia terminu przedawnienia zadłużenia, a co za tym idzie brak terminowego umorzenia tego zadłużenia w ciężar wydatków lub przychodów danego okresu. Konieczne jest okresowe przeglądanie takiego zadłużenia i identyfikacja takich faktów;

- Dokonywanie zwrotów podatku VAT od dostaw, które nie posiadają dokumentów potwierdzających;

- Nieprawidłowe lub błędne ustalenie różnic kursowych wynikających z transakcji w walucie obcej;

- Nietworzenie rezerwy na długi wątpliwe;

- Jeżeli istnieje rezerwa, zadłużenie przedawnione spisuje się jako wydatki okresu, a nie jako rezerwę;

- Inne błędy.

Aby zapobiec takim błędom, księgowość musi stale przeprowadzać inwentaryzację należności i zobowiązań, sprawdzać dokumenty potwierdzające, w tym umowy, kontrakty itp. Takie działania pomogą nie tylko uniknąć błędów, ale także prawidłowo współdziałać z organami podatkowymi. To rozliczenia z dostawcami i nabywcami są najważniejsze przy ustalaniu zwrotu podatku VAT i tutaj trzeba znać wiele subtelności i niuansów.

Sama księgowość zobowiązań jest wieloaspektowa, chociaż nie ma wielu typowych transakcji i kont, które są stosowane. Trzeba doskonale znać przepisy i wytyczne, aby nie popełnić błędów i zrobić wszystko poprawnie.

0Księgowanie rozliczeń z dostawcami i kontrahentami

Dostawcy i wykonawcy to organizacje, które dostarczają materiały i sprzęt (surowce, materiały, paliwo, materiały budowlane, części zamienne itp.), świadczą usługi (dostawa energii elektrycznej, gazu, wody, pary itp.), wykonują prace (np. , naprawa środków trwałych).

Rozliczenia z dostawcami i kontrahentami można prowadzić poprzez:

Przedpłaty (pieniądze przekazywane są dostawcy przed dostawą produktów, wykonaniem pracy, świadczeniem usług);

Płatność przy dostawie produktów, wykonaniu pracy, świadczeniu usług;

Zapewnienie odroczonej płatności (płatność następuje w określonym terminie po dostawie produktów, zakończeniu pracy, świadczeniu usług).

Wybór formy płatności jest ustalany przez strony w umowie i zależy od ich zainteresowań w momencie transakcji.

Syntetyczna księgowość rozliczeń z dostawcami i kontrahentami prowadzona jest na koncie 60 „Rozliczenia z dostawcami i kontrahentami”.

Konto 60 odzwierciedla następujące obliczenia:

Za otrzymane towary i materiały, przyjętą (wykonaną) pracę, zużyte usługi, a także za dostawę dóbr materialnych, dokumenty płatnicze, za które zostały przyjęte i podlegają płatności za pośrednictwem banku;

W przypadku pozycji magazynowych, robót budowlanych i usług, za które nie otrzymano dokumentów płatności od dostawców lub wykonawców (dostawy niezafakturowane);

Za nadwyżki pozycji magazynowych stwierdzone podczas ich odbioru;

Za otrzymane usługi transportowe, w tym obliczenia niedoborów i nadmiernych opłat taryfowych (fracht), a także za wszelkiego rodzaju usługi komunikacyjne itp.

Wszystkie transakcje związane z płatnościami za nabyte aktywa materialne, odebraną pracę lub skonsumowane usługi są odzwierciedlane na koncie 60, niezależnie od czasu płatności.

Konto 60 jest uznawane za koszty zapasów, pracy i usług przyjętych do rozliczenia w korespondencji z rachunkami dla tych wartości lub rachunkami dla odpowiednich kosztów. W przypadku usługi dostawy aktywów materialnych, a także przetwarzania materiałów po stronie kredytowej, zapisy na konta 60 dokonywane są w korespondencji z rachunkami zapasów, kosztów produkcji itp.

W przypadku dostaw niezafakturowanych na rachunek 60 zapisuje się koszt otrzymanego towaru, ustalony na podstawie ceny i warunków określonych w umowie lub po cenach rabatowych.

Jeżeli faktura dostawcy została przyjęta i zapłacona przed przybyciem ładunku, a po przyjęciu przychodzących pozycji magazynowych do magazynu stwierdzono braki, a także gdy podczas sprawdzania faktury dostawcy stwierdzono rozbieżności cenowe lub błędy arytmetyczne, konto 60 zapisuje odpowiednią kwotę w korespondencji z fakturą 76 „Rozliczenia z różnymi dłużnikami i wierzycielami”, subkonto 2 „Rozliczenia z tytułu roszczeń”.

W przypadkach przewidzianych w umowie organizacja może wpłacić zaliczkę na poczet dostawy pozycji magazynowych lub wykonania pracy. Zaliczki wypłacone dostawcom księgowane są na koncie 60, podkoncie „Wydane zaliczki” do czasu ich potrącenia z długiem wobec dostawców za otrzymane aktywa materialne lub za w pełni wykonaną pracę.

Kwoty długów wobec dostawców i wykonawców, zabezpieczone wekslami wystawionymi przez organizację, nie są odpisywane z konta 60, ale są osobno odzwierciedlane w rachunkowości analitycznej.

Rachunkowość analityczna konta 60 „Rozliczenia z dostawcami i kontrahentami” prowadzona jest dla każdej przesłanej faktury, a dla rozliczeń według kolejności planowanych płatności – dla każdego dostawcy i kontrahenta.